1. De toepassing van de antiwitwaswetgeving op fiscale vermogensvoordelen is altijd al een bron van grote controverse geweest. Niet alleen de wetgever worstelt met de vraag of belastingontduiking wel met antiwitwaswapenen moet worden bestreden, ook in rechtspraak en doctrine wordt ernstig betwijfeld of de antiwitwaswetgeving daar überhaupt wel voor geschikt is. Mijn boek Witwassen van fiscale vermogensvoordelen, verkrijgbaar bij Intersentia, heeft de ambitie om die discussie eindelijk te beslechten door, in een grondige compatibiliteitsanalyse, de juridische verenigbaarheid te onderzoeken van de bestraffing van fiscale fraude enerzijds met de zogenaamd ‘preventieve’ en ‘repressieve’ bestrijding van het witwassen van criminele vermogensvoordelen anderzijds. Het vormt de handelseditie van het doctoraatsproefschrift dat ondergetekende op 30 oktober 2018 aan de KU Leuven verdedigde onder de zeer gewaardeerde begeleiding van prof. dr. Veerle Colaert (promotor) en prof. dr. Raf Verstraeten (copromotor). Centraal staat de vraag of de toepassing van de antiwitwaswetgeving op fiscale vermogensvoordelen juridisch noodzakelijk dan wel onmogelijk is.

2. Het onderzoeksopzet van dit werk bestaat erin de juridische en/of praktische redenen te achterhalen die op nationaal, supranationaal en/of internationaal niveau nopen tot in- of juist uitsluiting van fiscale fraude als basismisdrijf voor witwassen en op basis daarvan de grondslagen te ontwikkelen voor de manier waarop zulke in- of uitsluiting in voorkomend geval op juridisch consistente wijze kan worden gerealiseerd. De hoogst gecompliceerde relatie tussen witwassen en fiscale fraude waarvan de vaststelling aan dat onderzoeksopzet ten grondslag lag, blijkt er een te zijn van ‘ni sans toi, ni avec toi’, waarmee Franse geliefden hun even Franse existentiële twijfel plegen uit te drukken over een hartstochtelijke maar tezelfdertijd verstikkende liaison dangereuse. Zo gaat het eerste deel uit van de onderzoekshypothese dat de antiwitwaswetgeving de lege lata niet zonder een fiscaal basismisdrijf lijkt te kunnen en dat zij bijgevolg, door die afwezigheid, ernstige fantoompijnen zou ondervinden. Het tweede deel vertrekt vanuit de tegenovergestelde hypothese dat de antiwitwaswetgeving de lege lata evenmin met een fiscaal basismisdrijf kan bestaan en dat zijn aanwezigheid omgekeerd tot ernstige groeipijnen leidt.

2. Het onderzoeksopzet van dit werk bestaat erin de juridische en/of praktische redenen te achterhalen die op nationaal, supranationaal en/of internationaal niveau nopen tot in- of juist uitsluiting van fiscale fraude als basismisdrijf voor witwassen en op basis daarvan de grondslagen te ontwikkelen voor de manier waarop zulke in- of uitsluiting in voorkomend geval op juridisch consistente wijze kan worden gerealiseerd. De hoogst gecompliceerde relatie tussen witwassen en fiscale fraude waarvan de vaststelling aan dat onderzoeksopzet ten grondslag lag, blijkt er een te zijn van ‘ni sans toi, ni avec toi’, waarmee Franse geliefden hun even Franse existentiële twijfel plegen uit te drukken over een hartstochtelijke maar tezelfdertijd verstikkende liaison dangereuse. Zo gaat het eerste deel uit van de onderzoekshypothese dat de antiwitwaswetgeving de lege lata niet zonder een fiscaal basismisdrijf lijkt te kunnen en dat zij bijgevolg, door die afwezigheid, ernstige fantoompijnen zou ondervinden. Het tweede deel vertrekt vanuit de tegenovergestelde hypothese dat de antiwitwaswetgeving de lege lata evenmin met een fiscaal basismisdrijf kan bestaan en dat zijn aanwezigheid omgekeerd tot ernstige groeipijnen leidt.

3. In het eerste hoofdstuk van het eerste deel worden de historische grondslagen onderzocht voor de niet-toepassing van de antiwitwaswetgeving in fiscalibus en wordt de vraag opgeworpen of zij vandaag nog een redelijk beletsel kunnen vormen om het vigerende witwasconcept op fiscale misdrijven toe te passen. Uit de rechtshistorische studie waarmee op die vraag een antwoord werd gezocht, kon worden vastgesteld dat de Amerikaanse autoriteiten er reeds vanaf de jaren twintig van de vorige eeuw in slaagden de basisconcepten van het fiscaal recht op zodanige wijze te interpreteren dat zij een bijzonder waardevol middel bleken om de strijd aan te binden met niet-fiscale profijtgerichte criminaliteit. Zo werd, binnen het fiscaalrechtelijke paradigma, d.m.v. een combinatie van de Sullivan theory, de net worth approach en de Klein conspiracy theory, gradueel een ware ‘follow the money-benadering’ ontwikkeld die de autoriteiten toeliet zich steeds meer te concentreren op de criminele geldstromen zelf en niet zozeer op het concrete bewijs van de onderliggende misdrijven waaruit zij waren voortgekomen. De grote operationele overeenkomsten tussen witwassen en fiscale fraude, die veelal gekenmerkt worden door zeer gelijkaardige verbergingstechnieken via schermvennootschappen, offshoreconstructies, doorsluisrekeningen e.d., lieten vervolgens toe om een ‘witwasoperatie’ avant la lettre m.b.v. het fiscaal strafrecht als een ontduiking te beschouwen van de belastingen die tevens op illegaal vermogen worden geheven.

Het was om de beperkingen van zulke oneigenlijke fiscaalrechtelijke handhaving van niet-fiscale criminaliteit te overstijgen dat in de Amerikaanse ‘war on drugs’ van de jaren tachtig meer specifieke antiwitwaswetgeving werd ontworpen. Op dat moment verkreeg de reeds lang voordien in het fiscaal (straf)recht ontwikkelde ‘follow the money-benadering’ een eigen wettelijke grondslag in het gemeenrechtelijke strafrecht, op grond waarvan de strafrechtelijke autoriteiten abstractie konden maken van het in concreto gepleegde basismisdrijf en in plaats daarvan de verdachte transacties zelf konden vervolgen m.b.t. bepaalde criminele vermogensvoordelen, zonder daarvoor een toevlucht te moeten zoeken tot en genoegen te moeten nemen met het relatieve zwaktebod een criminele organisatie wegens belastingontduiking te vervolgen. Een eerste belangrijke conclusie luidt dan ook dat de strijd tegen drughandel weliswaar de politieke aanleiding is geweest voor de ontwikkeling van de antiwitwaswetgeving, maar dat haar juridische bezieling o.i. reeds lang voordien tot stand kwam en met name moet worden gezocht in de basisconcepten van het fiscaal recht.

Uit hetzelfde hoofdstuk wordt besloten dat het witwasbegrip, zoals het in de Verenigde Staten werd ontwikkeld, precies om die reden nooit is ontworpen om op fiscale misdrijven te worden toegepast, hetgeen bevestigd wordt door het feit dat, tot vandaag, belastingontduiking an sich, naar Amerikaans recht, geen basismisdrijf voor witwassen kan opleveren maar dat omgekeerd, voor een strafbare witwasoperatie van niet-fiscale criminele vermogensvoordelen, wel nog steeds een fiscaal oogmerk volstaat. In de strijd tegen belastingontduiking komt de toevlucht tot een fiscaalrechtelijke handhaving immers helemaal niet neer op een oneigenlijke aanwending van juridische instrumenten die daarvoor niet bedoeld waren. Wel integendeel. Dat het vigerende antiwitwasbegrip in zijn land van herkomst nooit als een fiscaalrechtelijk handhavingsinstrument geconcipieerd is, betekent echter niet dat het, nadat het ook in andere landen ingang vond, inherent incapabel zou zijn om in fiscalibus te worden toegepast. Nadat het, vanuit de Verenigde Staten, geëxporteerd werd via allerhande internationale antiwitwasverdragen, koos de Oude Wereld, in tegenstelling tot de Nieuwe, veelal voor een allemisdrijvenbenadering, die uiteindelijk ook de weg vond naar het internationale niveau in de vorm van nieuwe antiwitwasverdragen, met name diegene die binnen schoot van de Raad van Europa werden gesloten. Zo kan worden besloten dat de historische, fundamenteel fiscaalrechtelijke grondslagen van het antiwitwasconcept weliswaar tot de impliciete genese hebben geleid van zijn fiscale niet-toepassing, maar dat daaruit niet ipso facto mag worden afgeleid dat de vigerende antiwitwaswetgeving, zoals zij binnen een Europese context tot stand is gekomen, vanuit haar aard zelf niet ter bestrijding van fiscale misdrijven zou kunnen worden aangewend.

4. Het tweede hoofdstuk van het eerste deel corroboreert die laatste hypothese met een weerlegging van de expliciete juridische argumenten die later in verschillende rechtsstelsels tegen de insluiting van fiscale fraude binnen de bestaande antiwitwaswetgeving zijn opgeworpen. Daarbij wordt elk van de vijf tot dusver verdedigde juridische bezwaren tegen een fiscaal basismisdrijf op fichtiaanse wijze geanalyseerd. Zulke, structureel volgehouden benadering laat toe om enerzijds tegenover iedere in de rechtsleer ontwikkelde these een eigen antithese te plaatsen, maar ook om anderzijds, bij wijze van synthese, waardevolle lering te trekken uit ieder pijnpunt dat door de betrokken argumentatie, spijts haar ten gronde weinig overtuigende karakter, niettemin terecht wordt blootgelegd.

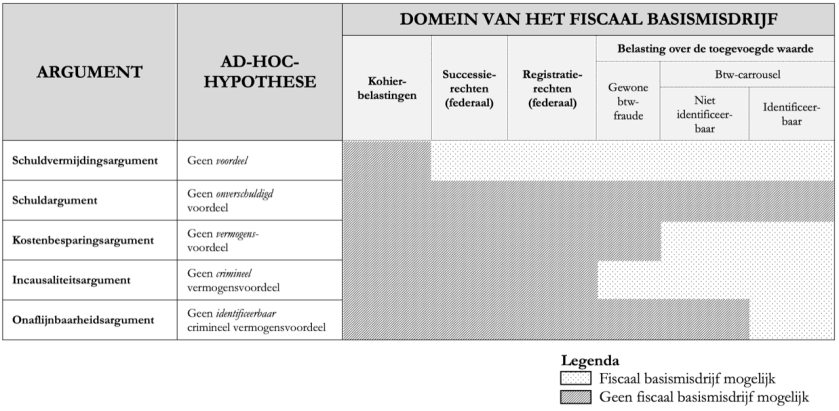

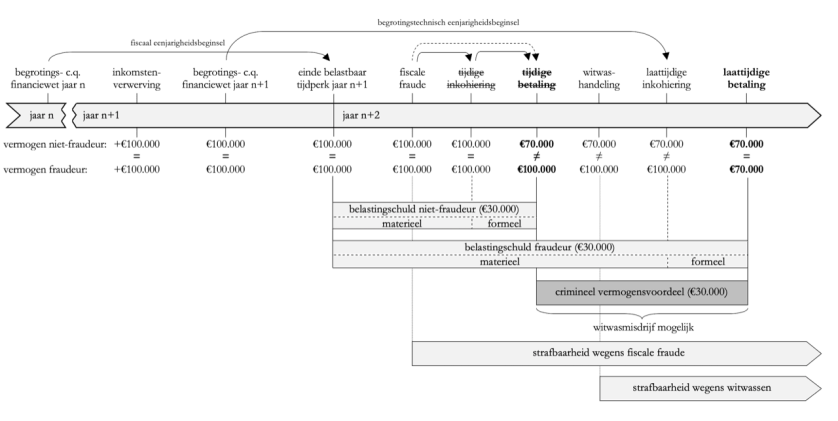

Zo kan het schuldvermijdingsargument dat fiscale fraude bij gebrek aan inkohiering van de belasting geen voordeel tot gevolg zou kunnen hebben (these), met name gelet op de conceptuele autonomie van het strafrechtelijk voordeelsbegrip, niet overtuigen (antithese), maar vormt het wel de aanzet tot de ontwikkeling van de stelling dat het voordeel uit belastingontduiking de lege lata niet ontstaat op het moment dat de fraude gepleegd wordt, noch op het moment van de inkohiering of niet-inkohiering maar wel op het moment dat de belasting, zonder de fraude, per hypothese betaald had moeten worden, een tijdstip dat wij verkort omschrijven als het moment van ‘niet-betaling’ (synthese).

Op dezelfde manier kan het schuldargument dat fiscale fraude nooit enig voordeel oplevert daar de belasting steeds aan de fiscus verschuldigd blijft (these) worden weerlegd door erop te wijzen dat het bestaan of opeisbaar worden van een schuld d.m.v. bijvoorbeeld inkohiering in fiscalibus het voordeel in penalibus niet doet verdwijnen (antithese), maar kan ook daaruit het inzicht worden opgedaan dat betaling of inning van een schuld het voordeel wel degelijk doet verdwijnen, hetgeen in fiscalibus niet anders is (synthese).

Het kostenbesparingsargument dat een belastingontduiking geen vermogensvoordeel zou kunnen genereren omdat zij geen werkelijke vermogensverschuiving tot stand brengt (these), kan dan weer worden gepareerd door m.b.v. intern-rechtsvergelijkende analogieën te bewijzen dat ook een kostenbesparing een vermogensvoordeel kan opleveren (antithese), zonder daarbij echter uit het oog te verliezen dat zulk vermogensvoordeel wel steeds een vermogensaanwas veronderstelt (synthese).

Het incausaliteitsargument dat het oorzakelijk verband ontkent tussen het fiscaal misdrijf en het fiscaal vermogensvoordeel (these) kan eveneens worden verworpen m.b.v. de equivalentieleer (en eigenlijk iedere andere causaliteitsleer) die ook in het strafrecht toepassing vindt (antithese), maar op grond van die argumentatie kan wel de aanbeveling worden ontwikkeld dat fiscale fraude o.i. de lege ferenda een profijtgerichte delictstypiciteit verdient (synthese), waarnaar in het tweede deel van het boek wordt terugverwezen.

Ten slotte kan ook het onaflijnbaarheidsargument dat ervan uitgaat dat een crimineel vermogensvoordeel steeds identificeerbaar moet zijn (these), worden weerlegd door erop te wijzen dat, voor de toepasbaarheid van de verbeurdverklaring, kwantificeerbaarheid volstaat (antithese), maar moet daarbij meteen worden erkend dat de onaflijnbaarheid van de vermogensvoordelen waarop zij de lege lata verondersteld wordt betrekking te hebben, wel degelijk een belangrijk obstakel vormt voor de toepasbaarheid van de antiwitwaswetgeving, zij het dat zulks geen exclusief fiscaal probleem blijkt te zijn (synthese).

Hoewel de vijf synthetische besluiten de gevestigde doctrine wel degelijk uit haar dogmatische sluimer moeten doen ontwaken, laten bovenstaande antitheses zien dat geen van de tot dusver in de rechtsleer expliciet ontwikkelde juridische argumenten tegen de toepasbaarheid in fiscalibus van het vigerende witwasconcept werkelijk ten gronde kan overtuigen. Gelet op de getrapte compositie van de argumentatie waarmee het domein van het fiscaal basismisdrijf nu eens wordt uitgebreid dan weer aanzienlijk wordt ingeperkt, kan integendeel worden besloten dat de juridische bezwaren tegen de insluiting van fiscale fraude in de antiwitwaswetgeving veelal een toevlucht nemen tot ad-hoc-hypothesen waarmee een aantrekkelijke theorie, op een onwetenschappelijke manier, telkens weer voor een specifieke weerlegging wordt behoed (fig. 1).

Figuur 1. De ad-hoc-hypothesen in de getrapte compositie van de juridische argumentatie tegen een fiscaal basismisdrijf

De juridische argumentatie die tot dusver in de rechtsleer is gevoerd tegen de toepasbaarheid van de huidige antiwitwaswetgeving op fiscale misdrijven, kan dan ook niet overtuigen, met dien verstande dat zij wel waardevolle inzichten aan het licht brengt voor de bepaling van de levensduur van het fiscaal vermogensvoordeel (fig. 2).

Figuur 2. Levensduur van het crimineel vermogensvoordeel uit fraude inzake inkomstenbelastingen

5. In het tweede deel wordt i.p.v. de uitsluiting van fiscale fraude van de antiwitwaswetgeving omgekeerd ook haar insluiting geproblematiseerd. Het eerste hoofdstuk onderzoekt de juridische en/of praktische problemen die het fiscaal basismisdrijf in de internrechtelijke antiwitwaswetgeving ondervond of ondervindt en de vereisten waaraan het volgens inter- en supranationaalrechtelijke normering minimaal behoort te voldoen.

In een eerste paragraaf worden de kinderziektes van het fiscaal basismisdrijf als internrechtelijke groeipijnen geanalyseerd. Uit die analyse wordt in de eerste plaats duidelijk dat de expliciete fiscale uitzondering in de Belgische antiwitwaswetgeving, anders dan haar impliciete niet-toepasbaarheid in de Verenigde Staten, niet aan juridisch-technische overwegingen is toe te schrijven maar wel aan zuiver politiek-pragmatische bezorgdheden. Het onvolmaakte karakter van de fiscale uitzondering in de private opsporing en de publieke beteugeling van witwassen bevestigt integendeel a contrario dat de Belgische wetgever geen principiële bezwaren koestert tegen de toepasbaarheid an sich van de antiwitwaswetgeving op fiscale vermogensvoordelen. De manier waarop hij die toepasbaarheid echter juridisch heeft vormgegeven in het criterium van de ‘gekwalificeerde’ fiscale fraude – vóór 2013, ‘ernstige en georganiseerde fiscale fraude’ en, sedert 2013, ‘ernstige fiscale fraude, al dan niet georganiseerd’ – leidt tot vandaag zowel in de rechtsleer als in de praktijk tot ernstige discussies en vooral grote onduidelijkheid.

De internrechtelijke groeipijnen blijken in hoofdzaak te wijten aan het onvolmaakte karakter van het ‘gekwalificeerde’ fiscaal basismisdrijf, waardoor het de lege lata niet alleen constitutioneel op gespannen voet staat met de grondwettelijk gewaarborgde beginselen van legaliteit in strafzaken en gelijkheid van alle Belgische burgers, maar bovendien in de praktijk bijzonder moeilijk te onderscheiden valt van de ‘niet-gekwalificeerde’ vormen van fiscale fraude die, in bepaalde gevallen, geen aanleiding kunnen geven tot een verplicht te melden c.q. strafbare witwasoperatie. Het moeizame karakter van de afbakening van het ‘gekwalificeerde’ fiscaal basismisdrijf wordt mede aangetoond door de hevige discussies die in de rechtsleer werden en worden gevoerd omtrent de hoogst ongelukkige conceptie van zijn toepassingsgebied, zowel ratione materiae a.h.v. het zogenaamde ‘indicatorenbesluit’ voor meldingsplichtige entiteiten, als ratione personae a.h.v. de fiscale immuniteitsclausules in art. 505, derde en vierde lid Sw. Hoewel voor beide problemen o.i. een (minstens internrechtelijk) consistente oplossing kan worden gevonden, moet sinds 2013 worden vastgesteld dat het huidige onderscheidingscriterium van de ‘ernstige fiscale fraude, al dan niet georganiseerd’ nauwelijks nog enig criterium van onderscheid aanreikt.

De meest recente wetswijziging van 2017 leverde ten slotte een ware Verschlimmbesserung op door enerzijds in de memorie van toelichting te bepalen dat het niet aan de meldingsplichtige entiteiten is maar wel aan de CFI om de ‘onderliggende criminele activiteit’ te identificeren, terwijl zulke identificatie anderzijds wel van doorslaggevend belang blijft om tot het bestaan van een witwasoperatie te kunnen besluiten. Daardoor wordt de interpreet vandaag gedwongen tot een keuze tussen twee hoogst onbevredigende opties. Indien hij, zoals de wet veronderstelt, de kwalificatie van het fiscaal basismisdrijf door de meldingsplichtige entiteit als een ‘ernstige’ vorm van fiscale fraude nog steeds noodzakelijk acht opdat sprake zou kunnen zijn van een verplicht te melden witwasoperatie, dan rijst opnieuw de vraag naar de moeizame afbakening t.o.v. ‘gewone’ fiscale fraude. Legt hij de meldingsplichtige entiteiten echter contra legem een allemisdrijvenbenadering op, zoals de memorie van toelichting verlangt, dan zou de meldingsplicht, vanwege de alomtegenwoordigheid van ‘gewone’ fiscale fraude, zo ruim worden en de toestroom aan informatie richting de CFI zo groot, dat het hele systeem van private opsporing onwerkbaar dreigt te worden en slachtoffer van zijn eigen succes. Uit het vrijwel nooit exclusief fiscale karakter van de criteria in het (nog steeds formeel bestaande) indicatorenbesluit blijkt bovendien andermaal de grote operationele gelijkenis tussen witwassen en fiscale fraude zodat geen van beide interpretaties ten slotte enige oplossing kan aanreiken voor het probleem dat niet alleen gekwalificeerde en niet-gekwalificeerde fiscale misdrijven onderling maar ook witwassen en fiscale fraude t.o.v. elkaar, door de meldingsplichtige entiteiten, op grond van de door hen vastgestelde transacties alleen, nauwelijks van elkaar te onderscheiden zijn.

In een tweede paragraaf wordt vervolgens het inter- en supranationaalrechtelijk minimumkader geschetst dat inmiddels op wereldwijde schaal ter bestrijding van het witwassen van fiscale vermogensvoordelen tot stand is gekomen. Uit de toetsing van de Belgische antiwitwaswetgeving aan dat minimumkader kan worden vastgesteld dat de fiscale uitzondering, zowel in de publieke beteugeling als in de private opsporing van witwassen, aan een groot aantal ouderdomskwalen blijkt te lijden. Zo levert de immuniteitsclausule voor meldingsplichtige entiteiten in art. 505, vierde lid Sw., die o.i. onvermijdelijk ook geldt voor ernstige vormen van fiscale fraude, vermoedelijk een partiële schending op van art. 2(b) j° art. 6 IVvP 2000 en is dat zeker het geval voor de uitsluiting van de fiscale valsheid in geschriften en het fiscaal gebruik van valse stukken. Meer in het algemeen nopen zowel het EVvS 1990 als het EVvW 2005, bij gebrek aan enig Belgisch voorbehoud, tot een allemisdrijvenbenadering in de publieke beteugeling van witwassen waardoor de lege lata ook alle fiscale misdrijven gevat zouden moeten worden. Wat de private opsporing van witwassen betreft, levert de fiscale uitzondering ten slotte een schending op van de supranationaalrechtelijke verplichting in art. 3(4)(f) AWR IV tot opname van alle fiscale misdrijven waarvoor een minimumstraf van zes maanden is voorgeschreven of een maximumstraf van een jaar, hetgeen de lege lata naar Belgisch recht het geval is voor iedere vorm van fiscale fraude.

Besloten wordt dat de nationale wetgever zich wellicht niet terdege bewust is geweest van de bijzonder moeilijke afbakeningsproblematiek tussen fiscale misdrijven onderling die de (gedeeltelijke) uitsluiting van fiscale fraude van zijn antiwitwaswetgeving met zich mee zou brengen. Omgekeerd lijkt het inter- en supranationale niveau zich echter evenmin bewust te zijn geweest van de grote juridische moeilijkheden en zo mogelijk nog grotere afbakeningsproblemen tussen fiscale fraude en witwassen zelf die ook de insluiting van fiscale fraude in zijn antiwitwasverdragen en ‑richtlijnen tot gevolg zou hebben en die in het laatste onderdeel worden onderzocht.

6. Wie, gelet op de internrechtelijke kinderziektes van het fiscaal basismisdrijf en de supra- en internationaalrechtelijke ouderdomskwalen van de fiscale uitzondering, die in het eerste hoofdstuk werden gediagnosticeerd, alle heil zou verwachten van de integrale afschaffing van de fiscale uitzondering en een onverkorte toepassing van de vigerende antiwitwaswetgeving in fiscalibus, wordt in het laatste hoofdstuk van die illusie verlost. Hier wordt gepeild naar de grondslagen waarop de private opsporing en de publieke beteugeling van het witwassen van fiscale vermogensvoordelen, moeten worden gestoeld voor een juridisch meer consistente bestrijding van witwassen en fiscale fraude. Een werkelijk sluitend antwoord op die vraag dwingt niet alleen tot rekenschap van het inter- en supranationaalrechtelijk minimumkader maar ook van de ware reden waarom het fiscaal basismisdrijf in de antiwitwaswetgeving een bijzondere positie inneemt. Mede a.h.v. de inzichten die in vorige hoofdstukken werden opgedaan, wordt in dit laatste onderdeel uitgelegd dat, in tegenstelling tot wat tot dusver in de rechtsleer is verdedigd, de enige echt unieke eigenschap van fiscale fraude t.o.v. andere vormen van profijtgerichte criminaliteit hierin ligt dat de Staat, in zijn strijd tegen fiscale misdrijven, steeds optreedt in een dubbele hoedanigheid van slachtoffer enerzijds en legitieme bestraffer anderzijds van hetzelfde misdrijf. Wil zij werkelijk juridisch consistent zijn, dan dient de bestrijding van witwassen en fiscale fraude met dat inzicht, zowel de lege lata als de lege ferenda, terdege rekening te houden.

In een eerste paragraaf wordt uitgelegd dat de dubbele hoedanigheid waarin de Staat, in zijn bestrijding van fiscale misdrijven, optreedt, in de eerste plaats betekent dat cumulatie van belastinginning en verbeurdverklaring van dezelfde belasting de lege lata reeds moet worden uitgesloten. Anders dan vandaag wordt aangenomen, zijn het niet (of niet alleen) billijkheidsoverwegingen die zulke cumulatie onmogelijk maken, maar vloeit die onmogelijkheid (ook) voort uit juridische noodzaak. Het juiste normatief kader waarbinnen de dialectiek zich dient af te spelen, is namelijk niet het beginsel ‘ne bis in idem’, waarbinnen men vandaag inderdaad terecht aanneemt dat de belastinginning, anders dan de verbeurdverklaring, geen penaal karakter heeft (en zelfs überhaupt geen sanctie inhoudt), maar wel de juridische kwalificatie van het fiscaal vermogensvoordeel zelf. Aangezien het, voor de toepassing van de eigenlijke verbeurdverklaring conform art. 42, 3° Sw. alsook voor de toepasbaarheid van de witwasstrafbaarstelling van art. 505, eerste lid, 2°-4° Sw., noodzakelijk is om aan te nemen dat de ontdoken belasting zich ‘fysiek identificeerbaar’ in het vermogen van de frauderende belastingplichtige bevindt, moet men die redenering logisch voltrekken en aannemen dat de ontdoken belasting het vermogen van de fraudeur ook weer kan verlaten doordat zij wordt verbeurdverklaard of doordat de fiscale schuld alsnog wordt ingelost. In beide gevallen verdwijnt de ontdoken belasting fysiek uit het vermogen van de fraudeur en is cumulatie met enige andere vorm van ontneming onmogelijk daar dezelfde zaak, behoudens verbeurdverklaring bij equivalent, niet tweemaal kan worden ontnomen. Dat verbod van cumulatie van belastinginning en verbeurdverklaring van dezelfde belasting vloeit inderdaad voort uit de dubbele hoedanigheid van ‘bestraffend slachtoffer’ die de Staat in de strijd tegen fiscale fraude inneemt. Door, vertegenwoordigd door de rechterlijke macht, als bestraffer van het belastingmisdrijf, de verbeurdverklaring uit te spreken, vergoedt de Staat per definitie automatisch het slachtoffer van het misdrijf, dat hij zelf is, ditmaal vertegenwoordigd door de uitvoerende macht. De verbeurdverklaring in penalibus is m.a.w. de teruggave in fiscalibus.

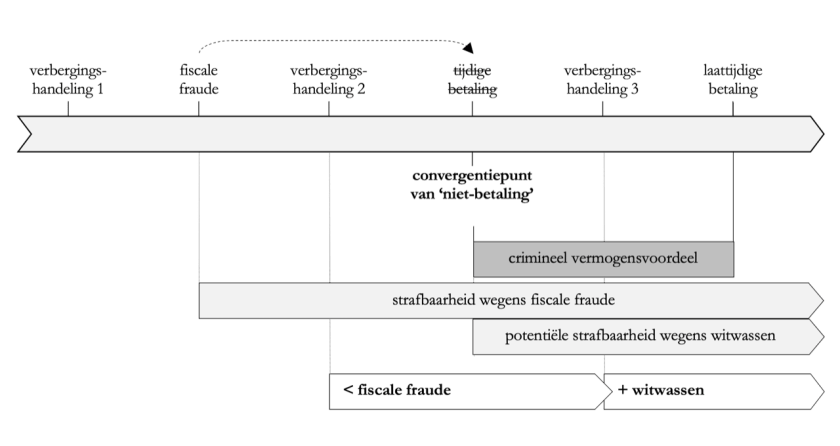

In een tweede paragraaf wordt ten slotte aangetoond dat dezelfde dubbele hoedanigheid van ‘bestraffend slachtoffer’ waarin de Staat in zijn strijd tegen fiscale fraude optreedt, tot een belangrijk convergentieprobleem dreigt te leiden wanneer de antiwitwaswetgeving de lege lata onverkort op fiscale misdrijven wordt toegepast. Doordat het succes van zowel belastingontduiking als witwassen wezenlijk afhankelijk is van de mate waarin de dader erin slaagt bepaalde vermogensbestanddelen voor de Staat te verbergen, zijn zij, volgens hun huidige conceptie, in essentie ‘verbergingsmisdrijven’ die zich veelal van precies dezelfde technieken bedienen. Bij belastingontduiking heeft die verberging echter noodzakelijkerwijs betrekking op (een deel van) de belastbare grondslag, die zowel uit legaal vermogen als uit illegale gelden kan bestaan. Wanneer nu fiscale misdrijven onverkort in de antiwitwaswetgeving zouden worden opgenomen – zoals vandaag reeds tot op zekere hoogte het geval is – betekent dat dat precies dezelfde verbergingshandeling vóór het ontstaan van de criminele vermogensvoordelen, dat logischerwijs wordt ingeluid door het intreden van het moment van ‘niet-betaling’ van de belasting, hoogstens kan worden geacht deel uit te maken van de reeds gepleegde fiscale fraude, maar na dat moment een geheel nieuw witwasmisdrijf oplevert. De verbergingshandeling heeft bovendien zowel vóór als na dat tijdstip betrekking op precies hetzelfde voorwerp, namelijk (het gedeelte van) de belastbare grondslag dat al geruime tijd aan het oog van de Staat was onttrokken en nooit op de ontdoken belasting alleen. De combinatie van de ruimtelijke factor van de operationele gelijkenis tussen witwassen en fiscale fraude en de temporele factor van de sequentiële logica van het huidige witwasconcept zorgt er nu voor dat beide delictuele gedragingen werkelijk samenkomen in het convergentiepunt van ‘niet-betaling’ (fig. 3).

Figuur 3. De convergentie van de strafbaarheid wegens fiscale fraude en de strafbaarheid wegens witwassen

7. Binnen de private opsporing van witwassen stelt alleen al de ruimtelijke factor van het convergentieprobleem de meldingsplichtige entiteiten voor de bijzonder moeilijke opgave om een algemene witwasoperatie te onderscheiden van belastingontduiking. Vanwege hun sterke operationele overeenkomsten is het voor witwassers van niet-fiscale vermogensvoordelen uit andere vormen van profijtgerichte criminaliteit daardoor relatief eenvoudig om hun algemene witwasoperatie te maskeren als een vorm van belastingontduiking, zodat iedere fiscale uitzondering in de witwasmeldingsplicht een ware fiscale lacune dreigt te worden. Voegt men daar nog eens de temporele factor van het convergentieprobleem bij, dan wordt het vrijwel onmogelijk voor de meldingsplichtige entiteiten om hun opdracht naar behoren te vervullen. Bezwaarlijk kunnen zij in staat worden geacht om het moment te identificeren waarop de belasting normaliter betaald had moeten worden, terwijl dat moment, volgens een logische voltrekking van het vigerende en essentieel sequentieel opgevatte witwasconcept, wel cruciaal is om een meldingsplicht wegens witwassen in te luiden.

8. Aangezien, met name gelet op die laatste vaststelling, een allemisdrijvenbenadering onmogelijk soelaas kan bieden, wordt, als opvangnet voor het lacunair karakter dat de private opsporing van witwassen dreigde te vertonen, in de meldingsplicht een dichtere toenadering verdedigd van witwassen en fiscale fraude. Die toenadering moet hierin bestaan dat de meldingsplicht wordt losgekoppeld van het in concreto gepleegde basismisdrijf en meer operationeel wordt gedefinieerd a.h.v. criteria die zowel indicatief zijn voor een algemene niet-fiscale witwasoperatie als voor (georganiseerde) belastingontduiking. Teneinde de informatiestroom richting de FIE om efficiëntieredenen binnen de perken te houden, kunnen die criteria nog steeds het onderscheid maken tussen georganiseerde vormen van zulk delictueel opzet en (per hypothese minder ernstige) verbergingshandelingen die geen georganiseerd karakter vertonen. Het verlaten, in 2013, van het criterium van het georganiseerde karakter van de fraude voor het ernstcriterium alleen wordt o.a. om die reden als een fundamentele vergissing van de Belgische wetgever betreurd. Vanuit het standpunt van de meldingsplichtige entiteiten lijkt het georganiseerde en nauwelijks door legitieme motieven te verklaren karakter van bepaalde transacties immers het criterium bij uitstek waarmee een verdachte transactie van een minder verdachte en een belangrijk dossier van een minder belangrijk kan worden onderscheiden. De aanbeveling beoogt dan ook niet zozeer een uitbreiding van de meldingsplicht an sich als wel een verlegging van het criterium van de huidige maatstaf, die vandaag nog te zeer met de onderliggende criminele activiteit verknocht is, naar een (objectieve en/of subjectieve) afweging die zich voornamelijk kan concentreren op het verdachte en georganiseerde karakter van de transactie zelf. Een meer operationeel gedefinieerde meldingsplicht zou het convergentieprobleem binnen de private opsporing ten gronde kunnen oplossen door veel beter rekening te houden met de concrete informatie waarover de meldingsplichtige entiteiten redelijkerwijs kunnen beschikken en die, bij gebrek aan enige mogelijkheid om diepgravende onderzoekshandelingen te stellen, steeds in hoofdzaak zal moeten worden afgeleid uit het verdachte karakter van de voorgenomen en/of uitgevoerde transacties.

9. Binnen de publieke beteugeling van witwassen wordt vervolgens uitgelegd dat het convergentieprobleem in wezen kan worden beschouwd als een fiscale katalysator van het onaflijnbaarheidsprobleem dat zich de lege lata voor alle (fiscale en niet-fiscale) niet-identificeerbare vermogensvoordelen stelt. Omdat een oplossing voor het (exclusief fiscale) convergentieprobleem daardoor vooreerst de ontzenuwing vergt van het (niet-exclusief fiscale) onaflijnbaarheidsprobleem, wordt in eerste instantie naar manieren gezocht om de antiwitwaswetgeving de lege ferenda alsnog op een juridisch consistente manier op niet-identificeerbare vermogensvoordelen te kunnen toepassen. Na een analyse van het Italiaanse en het Duitse recht, die geen van beide vanuit extern-rechtsvergelijkend perspectief een bevredigend antwoord kunnen bieden, wordt een eigen uitkomst ontwikkeld op grond van, enerzijds, een combinatie van inzichten uit de common law van het Verenigd Koninkrijk en de Verenigde Staten en, anderzijds, de indicaties die kunnen worden ontwaard in de evolutie van de Belgische cassatierechtspraak waarin steeds vaker de vervulling van de identificatievoorwaarde wordt afgeleid uit het verdachte karakter van de uitgevoerde operatie zelf. De intellectuele grand écart die het Hof van Cassatie daarmee laat zien, blijkt te wijten aan het feit dat de antiwitwaswetgeving de lege lata wel een identificatievoorwaarde oplegt maar zichzelf tegelijkertijd van toepassing verklaart op essentieel onaflijnbare vermogensvoordelen. M.b.v. inzichten uit de common law kan echter worden aangetoond dat de identificatievoorwaarde in de actus reus van de witwasstrafbaarstelling de lege ferenda zou kunnen worden opgeheven onder de belangrijke voorwaarde weliswaar dat in haar mens rea een witwasopzet sensu stricto, begrepen als een strikt geformuleerd ‘versluieringsopzet’, wordt ingeschreven.

10. Zulk versluieringsopzet, noodzakelijk voor een fundamentele oplossing van het onaflijnbaarheidsprobleem, blijkt vervolgens ook de sleutel tot een oplossing van het convergentieprobleem. Binnen de publieke beteugeling dreigt de convergentie tussen fiscale fraude en witwassen de lege lata namelijk een discriminatoire behandeling op te leveren, vermits een onverkorte toepassing van de vigerende witwasstrafbaarstelling onvermijdelijk tot gevolg heeft dat precies dezelfde verbergingshandeling m.b.t. precies hetzelfde voorwerp, i.e. (een gedeelte van) de belastbare grondslag, vóór het (weinig pertinente) moment van niet-betaling niet als zodanig strafbaar is maar na dat moment een geheel nieuw witwasmisdrijf oplevert omdat ‘binnen’ dat voorwerp bepaalde gelden kennelijk moeten worden geacht een crimineel karakter te hebben verkregen. Vastgesteld wordt dat die potentieel discriminatoire behandeling niet kan worden vermeden door alleen op de temporele factor van het convergentieprobleem in te werken en het ontstaan van de criminele vermogensvoordelen uit belastingontduiking de iure te verplaatsen naar het plegen van de fraude, aangezien zulke benadering tot een nog zwaardere discriminatie zou leiden. Zij kon evenmin worden opgelost door de fiscale uitzondering juist omgekeerd te maximaliseren en belastingontduiking in het geheel aan de werkingssfeer van de vigerende antiwitwasbepalingen te onttrekken, daar onmogelijk kan worden ontkend dat belastingontduiking wel degelijk criminele vermogensvoordelen oplevert en zulks bijgevolg opnieuw een discriminatoire behandeling tot gevolg zou hebben, ditmaal van de daders van niet-fiscale misdrijven.

11. De enige manier waarop het convergentieprobleem binnen de publieke beteugeling kan worden opgelost, blijkt er dan ook in te bestaan niet de temporele maar wel de ruimtelijke factor weg te nemen die tot de convergentie aanleiding geeft. Om die factor in te dijken, moet de grote operationele gelijkenis tussen witwassen en belastingontduiking zelf worden weggenomen, opdat zij niet langer allebei ‘verbergingsmisdrijven’ zouden zijn. Wanneer nu, ter ontzenuwing van het meer algemene onaflijnbaarheidsprobleem, het witwasmisdrijf per definitie een ‘versluieringshandeling’ zou inhouden en belastingontduiking een ‘verbergingsmisdrijf’ zou blijven, wat het per definitie is, blijkt dat zij niet langer operationeel convergent zijn maar wel elkaars tegenpolen worden. De grotere divergentie tussen witwassen en belastingontduiking die door hun verschillende intentionalisering tot stand zou komen, zou tot gevolg hebben dat de witwasstrafbaarstelling voortaan een allemisdrijvenbenadering kan aanhangen zonder daardoor automatisch van toepassing te worden op situaties van zuivere belastingontduiking. De witwasser doet zich rijker voor dan hij in werkelijkheid mag zijn; de belastingontduiker doet zich armer voor dan hij in werkelijkheid is. Dat is een wezenlijk feitelijk verschil, dat in rechte moet worden erkend, opdat de juridische werkelijkheid veel beter zou aansluiten bij de natuurlijke roeping van elk van beide strafbaarstellingen.

12. Terwijl zij, binnen de private opsporing, door dezelfde indicatoren zouden worden gevat, worden, binnen de publieke beteugeling, ten slotte de essentiële onderscheidende kenmerken weergegeven waaraan de misdrijfomschrijvingen van heling, witwassen en (georganiseerde) belastingontduiking de lege ferenda zouden moeten beantwoorden. Witwassen zou een versluieringsmisdrijf zijn dat kan worden gepleegd op de criminele herkomst van zowel identificeerbare als niet-identificeerbare vermogensvoordelen. Heling zou vervolgens kunnen worden gerehabiliteerd als een louter verbergingsmisdrijf van per definitie identificeerbare criminele vermogensvoordelen en op die manier als opvangnet fungeren voor die situaties waarin geen versluieringsopzet kan worden bewezen maar de vermogensvoordelen wel kunnen worden geïdentificeerd. (Georganiseerde) belastingontduiking kan vervolgens eveneens worden opgevat als een louter verbergingsmisdrijf, waarvoor identificatie echter niet vereist is omdat het betrekking heeft op zowel legale als illegale gelden. Wanneer zij op die grondslagen worden gevestigd, zouden deze drie strafbaarstellingen de lege ferenda fungeren als communicerende vaten die elk voor hun eigen domein verantwoordelijk worden gesteld.

13. In het corpus van het boek wordt de inter- en supranationaalrechtelijke conformiteit van die oplossing verdedigd door erop te wijzen dat de uitsluiting van situaties van zuivere belastingontduiking die zij tot gevolg heeft, niet zou voortvloeien uit een formeel gunstregime binnen een meer algemeen geformuleerde witwasstrafbaarstelling maar wel uit de (inter- en tot nader order ook supranationaalrechtelijk toegelaten) definitie van het witwasmisdrijf zelf, waarmee ook internrechtelijk iedere discriminatoire behandeling wordt vermeden. Daarbij wordt wel erkend dat de geest van het witwasconcept, zoals het vandaag internationaalrechtelijk, met name door de Raad van Europa, wordt opgevat, wel degelijk de insluiting van fiscale misdrijven verlangt, inclusief vormen van zuivere belastingontduiking. Toch wordt een verschillende intentionalisering van witwassen en belastingontduiking met een ‘versluierings-’ resp. ‘verbergingsopzet’ noodzakelijk geacht, die onvermijdelijk de uitsluiting van belastingontduiking van de werkingssfeer van de witwasstrafbaarstelling tot gevolg heeft. Dat blijkt de enige manier om in de publieke handhaving enerzijds de allemisdrijvenbenadering toe te laten waartoe het internationaal recht noopt maar anderzijds ook internrechtelijk de verschillende discriminatoire situaties te voorkomen die de insluiting van belastingontduiking in een ruimer begrepen witwasconcept tot gevolg zou hebben.

Doordat het voor het eerst het convergentieprobleem uitdrukkelijk aan de orde stelt, maakt dit boek duidelijk dat belastingontduiking de facto, operationeel, helemaal niet als een basismisdrijf voor witwassen kan worden beschouwd. Het hoeft namelijk niet te verwonderen dat men, binnen het huidige witwasconcept, als een louter verbergingsmisdrijf, nauwelijks in staat is om precies te bepalen waar de belastingontduiking eindigt en het witwassen begint. Belastingontduiking is essentieel een verberging voor de Staat van (een gedeelte) van de door de fiscus belastbare grondslag die er niet wezenlijk anders uitziet vóór het moment van niet-betaling dan daarna. Het is dan ook een hoogst onnatuurlijke gedachte te gewagen van het witwassen ‘van’ fiscale fraude waartoe de europeanisering van het aanvankelijk zuiver Amerikaans ingevulde witwasbegrip geleid heeft. Beide delictuele gedragingen bestaan per definitie ‘naast’ elkaar, met elk hun eigen paradigma waarin zij elk hun eigen rol vervullen. In dat opzicht lijkt het concept van een ‘fiscaal basismisdrijf’, dat het witwasmisdrijf per definitie zou voorafgaan, een ontologische misvatting en, althans wat belastingontduiking betreft, een contradictio in terminis.

14. De vraag rijst dan ook waarom wetgevende instanties op supra- en internationaal niveau fiscale delicten toch als basismisdrijven beschouwen die een witwasoperatie voorafgaan terwijl het convergentieprobleem aangeeft dat de werkelijkheid duidelijk verschillend is. Dat is met name het geval voor het witwasconcept dat door de FATF werd ontwikkeld toen zij als eerste internationale instantie pleitte voor een uitdrukkelijke insluiting van fiscale misdrijven, zowel m.b.t. indirecte als m.b.t. directe belastingen. Voor een verklaring van die beslissing, moet wellicht in het achterhoofd worden gehouden dat de FATF aanvankelijk werd opgericht onder het uitdrukkelijke voorbehoud dat zij zich niet met fiscale misdrijven zou inlaten. Hoewel voor zulke Hineininterpretierung vanzelfsprekend geen harde bewijzen kunnen worden aangedragen – en dit evenmin een strikt juridisch oordeel inhoudt – valt niet uit te sluiten dat de FATF, die de grote operationele gelijkenis tussen witwassen en fiscale fraude wel degelijk inzag en begreep dat zij noopte tot een insluiting van fiscale fraude in de meldingsplicht, zich vanwege die beperking genoodzaakt zag om belastingontduiking niet als een afzonderlijke problematiek te benaderen maar wel als een van de vele andere basismisdrijven te beschouwen. Die benadering zou zij nog kunnen verdedigen als vallende binnen haar mandaat omdat zij in dat geval formeel niet zozeer de private opsporing en publieke beteugeling zou beogen van belastingontduiking an sich, waarvoor zij niet bevoegd is, maar wel, zoals steeds, van het witwasmisdrijf zelf. Om zich op het voor haar niet toegelaten fiscale terrein te kunnen begeven, was de FATF m.a.w. genoodzaakt om belastingontduiking de iure tot een basismisdrijf voor witwassen te reduceren, wat het o.i. om hoger genoemde redenen de facto niet is.

Dat ook de Raad van Europa vandaag zuivere belastingontduiking uitdrukkelijk als een basismisdrijf voor witwassen beschouwt, kan dan weer worden verklaard door het feit dat zijn witwasconcept een quasi letterlijke overname inhoudt van dat van de FATF. Eenzelfde verklaring kan worden gegeven aan het besluit dat de Europese Unie nam om belastingontduiking uitdrukkelijk in haar (bestaande en toekomstige) antiwitwasrichtlijnen op te nemen. Haar bevoegdheden om het fiscaal recht zelf te harmoniseren, zijn immers beperkt, zelfs waar de overtreding ervan strafbaar is gesteld. Getuige daarvan de zonderlinge bepaling in de ‘preventieve’ antiwitwasrichtlijnen dat de lidstaten ervoor moeten zorgen dat witwassen ‘verboden’ is. De strijd met belastingontduiking kon echter veel gemakkelijker worden aangegaan door de reeds geplaveide weg van de witwasbestrijding te bewandelen, waarvoor het opnieuw noodzakelijk was om fiscale fraude als een basismisdrijf voor witwassen te beschouwen.

Aldus beschouwd, zou men kunnen stellen dat de Oude Wereld zich vandaag in een overgangsfase bevindt die zeer vergelijkbaar is met degene waarin de vervolgende autoriteiten in de Nieuwe Wereld tijdens het interbellum verwijlden. Net zoals het toenmalige gebrek aan specifieke antiwitwaswetgeving, die een meer geëigende misdaadbestrijding zou hebben toegelaten, destijds in de Verenigde Staten noopte tot de oneigenlijke aanwending van het fiscaal recht ter beteugeling van niet-fiscale profijtgerichte criminaliteit, lijkt het huidige gebrek aan omvattende bevoegdheden om het fiscaal (straf)recht zelf te harmoniseren vandaag in Europa tot een even ‘oneigenlijke’ aanwending te hebben geleid van de antiwitwaswetgeving ter bestrijding van belastingontduiking. De supra- en internationaalrechtelijke initiatieven die belastingontduiking expliciet als een ‘basismisdrijf’ voor witwassen beschouwen – en die o.i. niet toevallig net bij de in Frankrijk gevestigde FATF en in Europese instrumenten terug te vinden zijn – kunnen in dat opzicht haast worden bestempeld als ‘testimonia paupertatis’: bewijzen van onvermogen, of minstens, van onbevoegdheid. De sprong naar een meer eigenlijke en, mede daardoor, meer juridisch consistente beteugeling van zowel witwassen als fiscale fraude vergt een uitdrukkelijke kleurbekentenis, op nationaal, supranationaal en internationaal niveau, dat wat vandaag een strijd wordt genoemd tegen het ‘witwassen van fiscale vermogensvoordelen’ uit belastingontduiking, in werkelijkheid neerkomt op een strijd tegen georganiseerde belastingontduiking an sich.

15. Alleen dankzij een zekere mate van herwonnen vrijheid kunnen de spanningen in het gedwongen huwelijk van witwassen en fiscale fraude worden overwonnen. Het weze evenwel benadrukt dat zulke divergentie zich uitsluitend opdringt in de publieke beteugeling van witwassen en fiscale fraude en dat de private opsporing juist een grotere erkenning van hun essentiële samenhang vergt. Wij zien hier dus de paradox ontstaan dat dezelfde operationele gelijkenis tussen witwassen en fiscale fraude, die in beide antiwitwasluiken hetzelfde convergentieprobleem doet rijzen, in de private opsporing idealiter tot dichtere toenadering van beide fenomenen zou leiden, maar in de publieke beteugeling juist tot verdere verwijdering noopt. Enige tegenstrijdigheid die men in die vaststelling zou menen te ontwaren, blijkt bij nadere beschouwing slechts schijn te zijn. Zij is namelijk een paradox, geen contradictie. En in zoverre Chesterton gelijk had toen hij de paradox omschreef als ‘Truth standing on her head to attract attention’, hopen wij, met dit onderzoek, de waarheid op haar kop te hebben gezet.

Thomas Incalza

Postdoctoraal onderzoeker (FWO) en gastprofessor aan de KU Leuven en de UHasselt

Postdoctoraal onderzoeker (FWO) en gastprofessor aan de KU Leuven en de UHasselt

Advocaat bij Quinz