Inleiding. De Raad van de Europese Unie heeft op 28 november 2022 de Corporate Sustainability Reporting Directive (CSRD) aangenomen. Hiermee is de laatste horde genomen richting meer gedetailleerde duurzaamheidsverslaggeving in de Europese Unie. Door de richtlijn zullen grote Europese ondernemingen, genoteerde Europese ondernemingen en bepaalde niet-Europese groepen in hun jaarverslag uitgebreid moeten rapporteren over duurzaamheidskwesties zoals milieurisico’s, sociale rechten, mensenrechten en governance.

De goedgekeurde tekst is hier raadpleegbaar.

Van NFRD naar CSRD. De Europese Commissie presenteerde in juli 2021 haar Green Deal, een pakket aan maatregelen dat Europa tegen 2050 klimaatneutraal moet maken. In dit kader werd ook een actieplan “Sustainable Finance” opgesteld, dat erop gericht is financiële stromen te kanaliseren naar duurzame investeringen met een minimale impact op klimaat en milieu. Om dit doel te bereiken, is het volgens de Europese Commissie noodzakelijk dat ondernemingen relevante, vergelijkbare en betrouwbare informatie over hun ESG-beleid ter beschikking stellen aan beleggers, kredietverstrekkers, NGO’s en andere belanghebbenden.

Op vandaag moeten bepaalde ondernemingen al een “niet-financiële verklaring” opnemen in hun jaarverslag. Deze verplichting werd ingevoerd door de Non-Financial Reporting Directive (NFRD – 2014/95/EU), en geldt voor grote Europese “organisaties van openbaar belang” (denk aan genoteerde ondernemingen, kredietinstellingen en verzekeringsmaatschappijen) met meer dan 500 werknemers.

Zoals we hieronder uiteenzetten, vormt de CSRD een gevoelige uitbreiding van de huidige verslaggevingsvereisten onder de NFRD (zowel qua ondernemingen in scope als qua vereiste duurzaamheidsinformatie), en legt het bijkomende verplichtingen op qua vorm, bekendmaking en zelfs audit van de informatie. De NFRD en CSRD vormen beiden een amendering van de Accounting Directive (2013/34/EU).

Toename van het aantal ondernemingen in scope. Waar de NFRD vandaag toepassing vindt op ongeveer 12.000 ondernemingen, zal de CSRD naar schatting ongeveer 50.000 ondernemingen vatten.

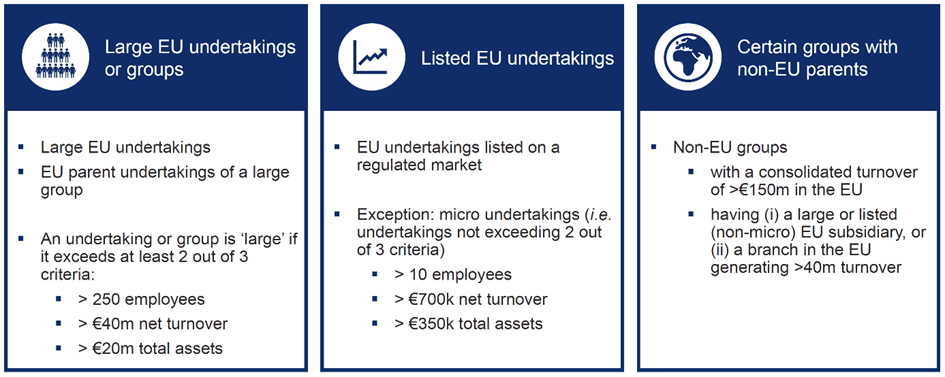

Qua toepassingsgebied maakt de CSRD een onderscheid tussen in de EU en buiten de EU gevestigde ondernemingen of groepen.

In de EU gevestigde ondernemingen dienen een duurzaamheidsverslag op te stellen indien zij ‘groot’ of ‘genoteerd’ zijn.

- Een onderneming is ‘groot’ indien zij (alleen of geconsolideerd) minstens twee van de drie volgende criteria overschrijdt: (i) een netto-omzet van 40 miljoen euro, (ii) een balanstotaal van 20 miljoen euro, en (iii) 250 werknemers.

- Een onderneming is ‘genoteerd’ indien haar aandelen genoteerd zijn op een gereglementeerde markt in de EU (in België: de gereglementeerde markt van Euronext Brussels). Micro-ondernemingen genieten hierbij van een vrijstelling.

Buiten de EU gevestigde ondernemingen dienen een duurzaamheidsverslag op te stellen indien zij significante activiteit op Europees grondgebied combineren met een zekere fysieke aanwezigheid. Meer bepaald dient een buiten de EU gevestigde (moeder)vennootschap de CSRD toe te passen indien zij:

- een (geconsolideerde) netto-omzet genereert binnen de EU van meer dan 150 miljoen euro, en

- ten minste één grote of genoteerde dochteronderneming heeft binnen de EU, dan wel een bijkantoor met een netto-omzet van meer dan 40 miljoen euro.

In bepaalde gevallen kunnen ondernemingen gebruikmaken van een groepsvrijstelling indien een moedervennootschap op groepsniveau rapporteert.

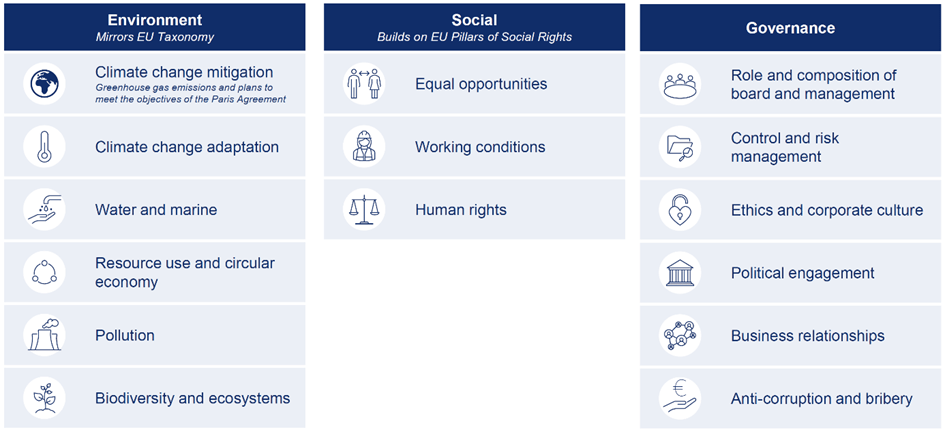

Inhoud. Ondernemingen moeten rapporteren vanuit een double materiality-perspectief: enerzijds informatie over hoe duurzaamheidsaspecten de prestaties, positie en ontwikkeling van de onderneming beïnvloeden (inward impact), en anderzijds informatie over de belangrijkste negatieve effecten van de activiteiten van de onderneming op mens en milieu (outward impact). Een onderneming moet hierbij vanuit een duurzaamheidsperspectief rapporteren over haar bedrijfsmodel, haar duurzaamheidsbeleid en -strategie, en uitleggen hoe deze bestand zijn tegen risico’s en ontwikkelingen op vlak van duurzaamheid. Zij moet onder meer toelichten welke concrete stappen zij zet om haar beleid en strategie voor te bereiden op een transitie naar een duurzame en klimaatneutrale economie.

De duurzaamheidsinformatie moet zowel kwalitatief als kwantitatief gepresenteerd worden, en moet retrospectief en toekomstgericht zijn (over de korte, middellange als lange termijn). De informatie moet betrekking hebben op de gehele waardeketen van de onderneming, zowel binnen als buiten de EU.

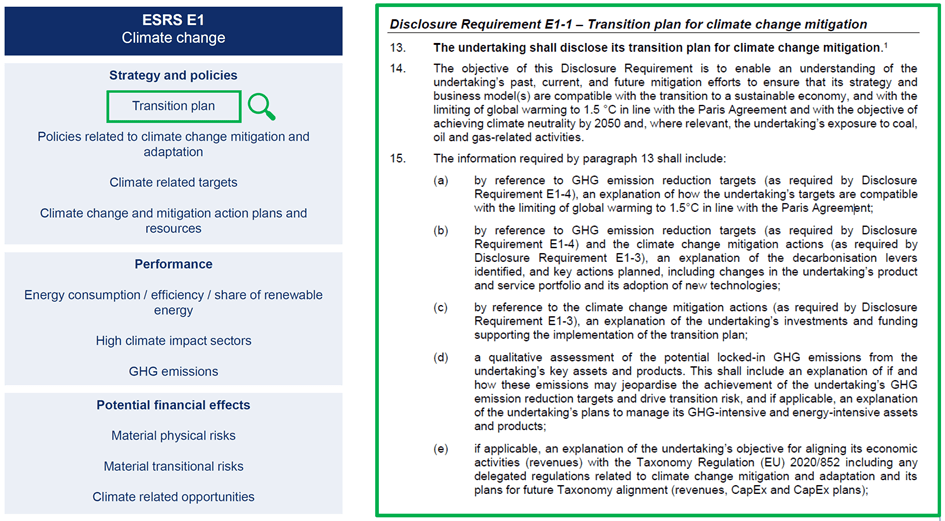

Reporting Standards. Om duurzaamheidsinformatie beter vergelijkbaar en auditeerbaar te maken, en om ondernemingen ertoe te dwingen alle relevante informatie openbaar te maken, introduceert de CSRD een kader van gemeenschappelijke rapporteringsstandaarden (de zogenaamde EU Sustainability Reporting Standards). De Commissie heeft de EFRAG aangesteld als technisch adviseur om deze standaarden te ontwikkelen.

De ontwerpen zijn beschikbaar op de website van de EFRAG. De Europese Commissie zal deze eerste set van Reporting Standards naar verwachtingtegen juni 2023 aannemen via gedelegeerde verordening.

Hieronder gaat een uittreksel van de ecologie-standaard met betrekking tot klimaatverandering:

Deze eerste Reporting Standards gelden algemeen, onafhankelijk van de sector waarin de onderneming in kwestie actief is. Daarnaast bereidt de EFRAG ook nog sectorspecifieke Reporting Standards voor, alsook bijzondere standaarden voor KMO’s en niet-Europese moedervennootschappen. Van deze standaarden zijn op vandaag nog geen ontwerpen beschikbaar. De Commissie zal deze standaarden in principe aannemen tegen juni 2024.

Bekendmaking. Hetduurzaamheidsverslag zal een aparte sectie uitmaken van het jaarverslag. Ondernemingen zullen het verslag in een elektronisch leesbaar formaat beschikbaar moeten stellen, zowel op de eigen website als op het European Single Access Point (een publiek toegankelijk platform dat financiële en duurzaamheidsverslaggeving zal centraliseren). Dit moet ervoor zorgen dat belanghebbenden de informatie van verschillende ondernemingen gemakkelijk kunnen raadplegen, analyseren en vergelijken.

Audit. Om de kwaliteit en geloofwaardigheid van de duurzaamheidsinformatie te bevorderen, legt de CSRD een verplichte externe controle van de duurzaamheidsinformatie op. Deze zogenaamde “assurance” zal in principe gegeven worden door de commissaris, maar kan, als de lidstaat daarvoor opteert, ook worden afgeleverd door een gekwalificeerde onafhankelijke deskundige.

De commissaris of deskundige zal een conclusie moeten verstrekken over (i) de naleving van de Reporting Standards, (ii) het proces dat door de onderneming wordt uitgevoerd om de in het duurzaamheidsverslag verstrekte informatie vast te stellen, (iii) het opstellen van het duurzaamheidsverslag, en (iv) de essentiële prestatie-indicatoren die in het verslag worden gehanteerd. Het Instituut voor Bedrijfsrevisoren stelde reeds richtlijnen op voor bedrijfsrevisoren in het kader van dit nieuw type controleopdracht.

In een eerste fase beperkt de controle zich tot het verkrijgen van een “beperkte mate van zekerheid” (“limited assurance”)over de duurzaamheidsinformatie. Tegen 1 oktober 2028 zal de Europese Commissie evalueren of een “redelijke mate van zekerheid” (“reasonable assurance”) – in lijn met de controlestandaard voor financiële informatie – haalbaar is voor auditeurs en ondernemingen.

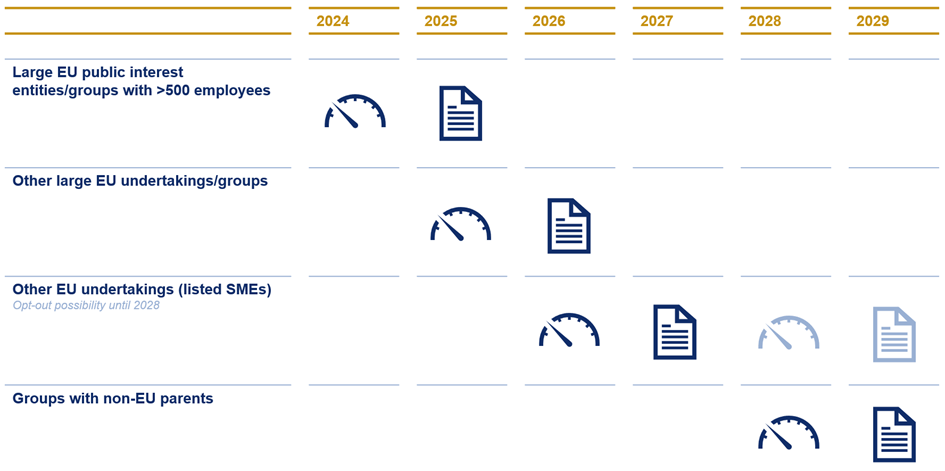

Inwerkingtreding. De nieuwe rapportageverplichtingen worden van toepassing in vier fasen:

- 2025 (rapportering over 2024): grote organisaties van openbaar belang met meer dan 500 werknemers (met andere woorden, ondernemingen die momenteel reeds onder de NFRD vallen);

- 2026 (rapportering over 2025): andere grote ondernemingen;

- 2027 (rapportering over 2026) (met mogelijkheid van opt-out voor twee jaar): genoteerde kleine en middelgrote ondernemingen (met uitzondering van micro-ondernemingen), en kleine en niet-complexe kredietinstellingen en verzekeringscaptives; en

- 2029 (rapportering over 2028): bepaalde ondernemingen uit derde landen.

Voorbereiding. De nieuwe duurzaamheidsverslaggeving vormt een grote uitdaging voor de ondernemingen die eraan onderworpen zijn. Om tijdig aan de start te komen, beginnen zij best nu reeds met de praktische voorbereiding van de CSRD-oefening. Deze voorbereiding omvat:

- het op de hoogte brengen van de verschillende leden binnen de organisatie, en de toewijzing van de relevante rollen en verantwoordelijkheden om zo tot een multidisciplinair team te komen verantwoordelijk voor de invulling van het duurzaamheidsverslag

- het in kaart brengen van de relevante materiële informatie die gerapporteerd zal worden, niet enkel met voor de onderneming zelf, maar ook voor de upstream en downstream waardeketen

- de vaststelling van doelstellingen en strategie op het vlak van duurzaamheid

- het zich vertrouwd maken met de beschikbare EFRAG-normen

- de voorbereiding van systemen en processen om de nodige data te verzamelen (waar nodig in overleg met derde partijen, zoals leveranciers en klanten)

- voor internationale groepen: het in kaart brengen en de vergelijking van parallelle internationale verslaggevingsverplichtingen

- de afstemming met de commissaris rond de praktische aanpak van de assurance-opdracht

Joris De Wolf & Bert Antonissen

Advocaat-vennoot en advocaat

Eubelius