Deze week heeft het Hof van Beroep te Brussel geoordeeld over de Belgische Klimaatzaak, voor zover u dit gemist zou (kunnen) hebben. Het arrest kan hier worden geconsulteerd. De uitspraak in eerste aanleg werd bevestigd en bijkomend werden reductiebevelen opgelegd aan de Belgische Staat, het Brussels Hoofdstedelijk Gewest en het Vlaamse Gewest (het Waals Gewest ontspringt de dans). Tegen het arrest werd reeds cassatieberoep aangekondigd door het Vlaamse Gewest, de Belgische Staat – bij monde van premier De Croo – geeft aan te berusten.

De veroordeling van voormelde overheden steunt op een door het Hof vastgestelde schending van enerzijds art. 2 en art. 8 EVRM en anderzijds art. 1382 Oud Burgerlijk Wetboek. Niet geheel onverwacht, lopen de meningen over het arrest sterk uiteen. Wat voor de ene een overwinning is van de rechtsstaat, is voor de andere een manifestatie van een doorgeslagen juristocratie.

Deze blog kent meer dan 2000 abonnees, verspreid over deze diverse categorieën (advocaten, magistraten, academici, (bedrijfs)juristen, parlementsleden, kabinetsmedewerkers, en – last but not least – studenten, de juristen van morgen). Bijkomend beschikt deze blog over een commentaar-functie (die u vindt onmiddellijk onder deze post), een functie die doorgaans afwezig is bij juridische tijdschriften en boeken.

Bij wijze van experiment (alsook om de dialoog met de lezer te versterken) wordt u hierbij uitgenodigd uw analyse van (een onderdeel van) het arrest met het ruime publiek te delen. Het resultaat van deze collectieve reflectie kan mogelijks tot bepaalde inzichten leiden.

Een aantal mogelijke deelonderwerpen ter discussie:

het belang als ontvankelijheidsvoorwaarde voor de rechtsvordering, in het bijzonder wat verenigingen betreft (zie hierover Scalia);

de evolutieve – en expansieve – invulling van mensenrechten (en de verhouding met andere belangen);

de aansprakelijkheidsrechter als rechter van de wetgever (zie hierover deze post);

causaal verband en schade toegepast op systemische risico’s (waarbij de link kan worden gelegd naar de nakende hervorming van het aansprakelijkheidsrecht);

de verhouding tussen het algemene foutbegrip en bindende (Europese) wetgeving;

de verhouding tussen rechterlijke bevelen (jegens de overheid) en de scheiding der machten;

…

Corporate Finance Lab wil zich onderscheiden van andere fora, waar rede vervangen wordt door emotie en hysterie. Gelieve de tussenkomsten objectief te houden, wat een inhoudelijke discussie niet in de weg staat, integendeel.

In afwachting van de omzetting van de CSRD-richtlijn publiceert de FSMA, als toezichthoudende overheid, een mededeling waarin ze de uitdagingen van de CSRD-richtlijn toelicht voor genoteerde vennootschappen. Deze mededeling moet ondernemingen helpen zich voor te bereiden op de duurzaamheidsrapportering, een andere tak van sport dan financiële rapportering.

In de mededeling is het tijdschema opgenomen voor de toepassing van de CSRD. Daarnaast worden de krachtlijnen van de nieuwe informatieverplichtingen toegelicht, komen de nieuwe rapporteringsstandaarden aan bod en wordt verduidelijkt hoe de nieuwe informatieverplichtingen zich verhouden tot andere reglementeringen (Taxonomie, SFDR …).

Met een al maar technischer wordende reglementering in volle ontwikkeling, is de mededeling opgesteld vanuit een didactische en praktische optiek. Ze bevat eenvoudige schema’s, voorbeelden (zoals de vereiste informatie over broeikasgasemissies) en een afsluitende samenvatting. Elk onderdeel wordt bovendien afgesloten met een kader waarin een aantal stappen worden vermeld die de vennootschappen kunnen ondernemen als voorbereiding.

Het laagdrempelige initiatief van de FSMA kan worden verwelkomd, zeker voor ondernemingen die een eerste keer over duurzaamheidskwesties zullen moeten rapporteren. De mededeling kan hier worden geraadpleegd.

In het Belgisch Staatsblad van 23 oktober 2023 werd de omzendbrief inzake de openbaarmaking van akten en stukken van vennootschappen, verenigingen en stichtingen gepubliceerd (blz. 98835). Niet onmiddellijk materie die relevant is voor de senior partners van deze wereld, maar wel voor de noeste werkers die de zaken uiteindelijk praktisch geregeld moeten krijgen.

In de film Minority Report (2002, regie Steven Spielberg) voorspellen drie genetisch gemodificeerde mediums, “precogs” genaamd, misdaden vooraleer ze worden gepleegd. De toekomstige-schuldigen worden preventief gearresteerd en geneutraliseerd. Iedereen tevreden. Uiteraard loopt het al snel verkeerd, zoniet zou Tom Cruise niet 145 minuten het beste van zichzelf kunnen geven.

De aan Minority Report onderliggende gedachte is prikkelend: voorkomen is beter dan genezen. Deze gedachte is op diverse plaatsen aanwezig in het wetsvoorstel houdende boek 6 “Buitencontractuele aansprakelijkheid” van het Burgerlijk Wetboek (hierna “WBA“), dat thans het voorwerp uitmaakt van parlementaire bespreking. Een aantal Minority Report-elementen worden hierna op een rijtje gezet.

I. Preventie van schade

Artikel 6.30 WBA bevat twee Minority Report-elementen. Het eerste element heeft betrekking op het voorkomen van schade (§ 1); het tweede element ziet op de verergering van schade (§ 2). Beide worden gevat onder de algemene noemer “preventie van de schade”.

Voorkomen van schade

§ 1. De kosten van dringende en redelijke maatregelen genomen door de benadeelde om dreigende schade of de verergering van schade te voorkomen, vallen ten laste van de aansprakelijke of van degene die aansprakelijk zou zijn indien de schade zich zou hebben voorgedaan.

Deze bepaling legt de kosten van de maatregelen waardoor schade werd voorkomen ten laste van “degene die aansprakelijk zou zijn indien de schade zich zou hebben voorgedaan” (toelichting WBA, p. 142). De hypothetisch (potentieel?) aansprakelijke partij moet de last dragen van kosten die werden gemaakt om dreigende (doch niet gerealiseerde) schade te vermijden. Aan deze vergoedingsplicht worden enkele vereisten gesteld, die door de rechter moeten worden getoetst:

De schade moet dreigend zijn (“Schade is dreigend wanneer vaststaat dat zij zich op korte termijn zal voordoen indien de nodige maatregelen niet worden genomen. Kosten voor maatregelen om hypothetische schade te vermijden, vallen niet ten laste van de aansprakelijke”, toelichting WBA, p. 142);

De maatregelen moeten dringend en redelijk zijn (“Zijn de kosten buitensporig of buiten verhouding tot het beoogde doel, dan worden zij niet vergoed”, toelichting WBA, p. 142).

De rechter zal de grensposten van deze bepaling moeten handhaven.

Verergering van schade

§ 2. De rechter kan de aansprakelijke een bevel of verbod opleggen dat erop gericht is om de verergering van de schade te voorkomen die zou kunnen ontstaan door de herhaling of verderzetting van de fout.

Ook de regel inzake verergering van schade bevat een Minority Report-element. Hier werd reeds schade geleden (vandaar, verergering van schade), doch wordt toekomstige schade geviseerd die zou kunnen ontstaan door de herhaling of verderzetting van de fout. Ook hier wordt dus gekeken naar een onzekere toekomst. Blijkens de toelichting is dit herstel te onderscheiden van een verbod of herstel dat “enkel schade wil voorkomen” (toelichting WBA, p. 143), dat hierna wordt besproken.

II. Bevel of verbod

Artikel 6.42 WBA bevindt zich volledig op Minority Report-terrein. Luidens de Toelichting gaat het om “preventieve maatregelen ter verzekering van de naleving van een wettelijke regel die een welbepaald belang voorschrijft” (toelichting WBA, p. 163).

“Bij vaststaande of ernstig dreigende schending van een wettelijke regel die een bepaald gedrag voorschrijft, kan de rechter, op vordering van een partij die aantoont hierdoor een aantasting van een van zijn zaken of van zijn lichamelijke integriteit te zullen lijden, een bevel of verbod opleggen dat erop gericht is om deze wettelijke bepaling te doen naleven.”

Van fout, schade en causaal verband, minstens zoals deze voorwaarden traditioneel worden begrepen in het aansprakelijkheidsrecht, is geen sprake in de hier geviseerde situatie (en zal, precies als gevolg van het opgelegde bevel of verbod, nooit sprake zijn). Het gedrag van een rechtsonderhorige (natuurlijke persoon of rechtspersoon) wordt “gecorrigeerd” vooraleer een fout heeft plaatsgevonden en schade werd geleden.

Aan deze vordering worden “strikte voorwaarden” (toelichting WBA, p. 162) gesteld.

Ten eerste moet er sprake zijn van een “wettelijke regel die een bepaald gedrag voorschrijft”. In een vorige versie van het WBA (toen nog een wetsontwerp) was dit vereiste ruimer geformuleerd (Art. 5.188: “Onverminderd het recht op herstel van de schade, kan de rechter aan iemand die op foutieve wijze anderen schade dreigt te berokkenen een bevel of verbod opleggen dat erop gericht is om de foutieve gedraging of de verderzetting of herhaling ervan te voorkomen.”). Ook de hypothetische schending van de algemene zorgvuldigheidsnorm kwam in het vizier. Dit wordt nu uitdrukkelijk – en gelukkig – uitgesloten (toelichting WBA, p. 162: “Het volstaat niet dat het gevaar bestaat dat de betrokkene zich niet zorgvuldig gaat gedragen.”).

De herformulering beperkt het toepassingsgebied thans tot de “wettelijke regel die een bepaald gedrag voorschrijft”. De achterliggende idee is waarschijnlijk dat het op een bepaald ogenblik wel voldoende duidelijk is voor de rechter dat een wettelijke regel die een bepaald gedrag voorschrijft, geschonden zal worden. Maar zal dit steeds zo makkelijk zijn? Er zijn vandaag veel wettelijke regels die een bepaald (richt)gedrag voorschrijven, doch voor interpretatie vatbaar blijven. Daartoe gevat, zal de rechter preventief moeten oordelen – zonder dat er van schade sprake is – of een wettelijke regel dreigt geschonden te worden.

Ten tweede moet de schending van een wettelijke regel die een bepaald gedrag voorschrijft vaststaand of ernstig dreigend zijn. Wanneer de schending vaststaand is, is er sprake van een fout. Wanneer de schade ernstig dreigend is, is er (nog) geen sprake van een fout. De rechter is aan zet en zal moeten beoordelen wanneer een situatie voldoende ernstig dreigend is.

Ten derde kan het bevel of het verbod slechts worden gevorderd door een partij die aantoont hierdoor een aantasting van een van zijn zaken of van zijn lichamelijke integriteit te zullen lijden. Dit lijkt bv. een vordering door een VZW die het behoud van een natuurdomein als statutair doel nastreeft, uit te sluiten.

III. Besluit

Het aansprakelijkheidsrecht heeft lange tijd in hoofdzaak naar het verleden gekeken. Eerst nadat fout, schade en oorzakelijk verband werden vastgesteld, trad de schadevergoedingsplicht in werking. Het wetsvoorstel buitencontractuele aansprakelijkheid behoudt – uiteraard – deze blik op het verleden, maar richt de blik tevens op de onzekere toekomst (nog los van het feit dat ook het verleden in het aansprakelijkheidsrecht vaak hoogst onzeker is).

Zowel op het vlak van preventie van schade als inzake het bevel of verbod zullen allerlei voorstellingen worden gemaakt door procespartijen over een per definitie onzekere toekomst (die nooit realiteit zal worden als de gevorderde maatregel wordt toegekend). De rechter – als moderne Pythia – zal tot een oordeel over de onzekere toekomst moeten komen (en dit zonder, dat veronderstellen we toch, de steun van geestverruimende middelen).

Het leidende mantra “voorkomen is beter dan genezen” klinkt eenvoudig en aanlokkelijk. De toepassing ervan op het terrein (die onvermijdelijk zal neerkomen op een discussie over een hypothetische aansprakelijkheid) zal dat waarschijnlijk veel minder zijn.

Shareholder activism is already an established phenomenon in the US. In Europe, including Belgium, shareholder activism is on the rise and is expected to become more and more important. Investors increasingly voice their discontent instead of opting for the exit. This new attitude will change the dynamic between investors and boards.

Gone are the days where shareholders exclusively focused on their financial return. Today, financial objectives are complemented with the realization of ESG (environmental, social and governance) objectives. This push towards sustainability creates new battlefields between investors and boards.

Zo werd het ruime publiek warm gemaakt voor de studiedag van 9 juni 2022 over “shareholder activism”, georganiseerd door het VBO en de Jean-Pierre Blumberg Chair (Universiteit Antwerpen). Vandaag kan met gepaste trots de publicatie van het verslagboek worden aangekondigd.

Het fenomeen van aandeelhoudersactivisme (maar ook andere vormen van activisme, zoals ESG-en NGO-activisme) wordt in het verslagboek vanuit diverse invalshoeken bestudeerd. Empirisch en rechtsvergelijkend, vennootschaps-en financieel recht en procesrecht.

Het boek overstijgt ruimschoots de verwachtingen van de editors. Dat is te danken aan de onderscheiden bijdragen, die een diep inzicht bieden in de theorie en de praktijk van aandeelhoudersactivisme. Ook de achterliggende belangen worden helder in kaart gebracht. Hulde aan de auteurs.

Volgende onderwerpen passeren de revue:

-Setting the Scene: The Characteristics, Causes and Consequences of Shareholder Activism (Tom Vos) -ESG-Focused Hedge Fund Activism (Anna Christie) -Shareholder Stewardship and Sustainability – The Current European Legal Framework and Possible Ways Ahead (Marleen Och) -Towards a political corporation? NGOs as ESG shareholder activists and litigators influencing corporate strategies in continental Europe (Hans De Wulf) -Securities Lending as a Barrier to (or an Instrument for) Shareholder Activism and the Role of -Intermediaries as Lending Agents (Louise Van Marcke) -The Company’s Rights, Challenges and Obligations when Faced with Shareholder Activism (Deborah Janssens and Sigrid Ververken) -The Securities Law Framework: A Fly in the Ointment of Activists? (Marijke Spooren, Ruben Foriers and Jean-Sébastien Rombouts) -Shareholder Activism in the Belgian Courtroom (Karel Schulpen) -Shareholder Activism in Belgium: What is Awaiting Us? (Marieke Wyckaert)

Aanbevolen lectuur voor bestuurders, general counsels, zakenadvocaten, bankiers, journalisten, lezers van Het Laatste Nieuws, en nog vele anderen.

Om over duurzaamheid te rapporteren zijn (precieze) standaarden nodig. De Europese Commissie heeft vandaag de eerste set standaarden (EU Sustainability Reporting Standards – ESRS) aangenomen, in navolging van het voorbereidende werk van EFRAG. Deze standaarden kaderen in de CSRD.

Ondernemingen en adviseurs weten wat te doen tijdens deze (voorlopig nog) typisch Belgische zomer: meer dan 240 pagina’s standaarden, gekoppeld aan 34 pagina’s afkortingen en definities. De vandaag gepubliceerde standaarden hebben betrekking op volgende onderwerpen.

ESRS 1 General requirements ESRS 2 General disclosures ESRS E1 Climate change ESRS E2 Pollution ESRS E3 Water and marine resources ESRS E4 Biodiversity and ecosystems ESRS E5 Resource use and circular economy ESRS S1 Own workforce ESRS S2 Workers in the value chain ESRS S3 Affected communities ESRS S4 Consumers and end-users ESRS G1 Business conduct

De standaarden kunnen hier worden geconsulteerd. De Europese Commissie heeft ook een goede Q&A gepubliceerd, die bijkomende duiding geeft.

Het is een understatement dat de culture wars in de Verenigde Staten hevig en nijdig zijn. Onvermijdelijk worden ondernemingen in deze strijd betrokken en zo voor moeilijke dilemma’s geplaatst. Florida, niet toevallig de thuisstaat van presidentskandidaat Ron DeSantis, is één van de strijdplaatsen. Voor The Walt Disney Company (hierna “Walt Disney”) is Florida een zeer belangrijke staat en vice versa. Vincent Sagaert beschreef de bijzondere wederzijdse verhouding recent als volgt (“Walt Disney in het goederenrecht”, RW 2022-23, 1642 – https://rw.be/artikels/13653?redirect=1&tab=articles&page=1)

De uitgangspunten voor een conflict dat de Amerikaanse media de laatste weken beroert, zijn in dat opzicht opmerkelijk: Walt Disney is eigenaar van een gebied in Florida dat samen met 23 andere percelen de «Reedy Creek Improvement County» vormt. Walt Disney beheert de facto (via zijn meerderheidsaandeel) het gebied, dat tweemaal zo groot is als het grondgebied van Brussel met inbegrip van de deelgemeenten. Het is een «county» op zichzelf, waarin de privaatrechtelijke vennootschap Walt Disney in werkelijkheid volstrekte soevereiniteit bezit. Die soevereiniteit kan men letterlijk nemen: Walt Disney bepaalt sinds een wet van 1967 zelf de stedenbouwkundige regels binnen dat grondgebied en hoeft geen onroerende belastingen te betalen op het vastgoed dat binnen dat grondgebied is gelegen en heeft hierbinnen zelfs bepaalde politiebevoegdheden. Bij wijze van weeromstuit staan de percelen in dat gebied zelf in voor energievoorzieningen, water, enz. De begroting van deze privaatrechtelijke county bedraagt meer dan 100 miljoen dollar en ze heeft voor meer dan 1 miljard dollar aan uitstaande leningen. Om maar aan te geven: het is een (privaatrechtelijke) staat binnen de (publiekrechtelijke) staat.

Tussen DeSantis en Walt Disney botert het niet zo goed meer. Reden is de publieke stellingname van Walt Disney, middels haar raad van bestuur, tegen “Florida House Bill 1557” ofte de “Don’t Say Gay” law. Deze publieke stellingname kwam er (slechts) na hevig protest van de werknemers van Walt Disney tegen de initieel meer passieve houding van hun werkgever.

Walt Disney is een vennootschap naar het recht van Delaware, zoals vele Amerikaanse beursgenoteerde vennootschappen. Een aandeelhouder van Walt Disney – daartoe aangespoord door anderen – was het niet eens met de stellingname door de raad van bestuur en oordeelde dat deze nadelig was voor het bedrijf in het algemeen en onrechtstreeks voor de aandeelhouders. Om die reden leidde hij een procedure in om toegang te krijgen tot allerlei (voorbereidende) documentatie, een zgn. “books and records action“. Dit verzoek werd afgewezen. De uitspraak bevat interessante elementen over de beleidsvrijheid van een raad van bestuur.

Daarover schrijft Vice Chancellor Will het volgende

Although choosing to speak (or not speak) on public policy issues is an ordinary business decision, this case exemplifies the challenges a corporation faces when addressing divisive topics—particularly ones external to its business. Individual investors have diverse interests—beyond their shared goal of corporate profitability—and viewpoints that may not align with the company’s position on political, religious, or social matters. Yet stockholders invest with the understanding that the board is empowered to direct the corporation’s affairs

en even verder

A board may conclude in the exercise of its business judgment that addressing interests of corporate stakeholders—such as the workforce that drives a company’s profits—is “rationally related” to building long-term value.

Of het aangewezen is voor een vennootschap zich uit te spreken over maatschappelijk controversiële vragen, moet beoordeeld worden door de raad van bestuur. Wanneer deze weloverwogen oordeelt dat zulks bijdraagt tot duurzame (lange termijn) waardecreatie, bv. omdat dit de relatie met de eigen werknemers verbetert, kan (en zal) deze beoordeling vervolgens niet door een rechtbank in vraag worden gesteld.

De uitkomst van deze zaak doet denken aan de voorlopige (want hoger beroep) uitkomst van de Engelse Shell-zaak (niet de Nederlandse Shell-zaak, waar de rechtbank in eerste aanleg wel veel dwingender heeft ingegrepen). Eerder deze week herbevestigde The High Court nog dat “it is for directors themselves to determine (acting in good faith) how best to promote the success of a company for the benefit of its members as a whole“.

In de snel evoluerende (ESG-)wereld van vandaag is elke rechterlijke uitspraak een tussenpunt op weg naar een vooralsnog onbekende bestemming. Bovenstaande uitspraken hebben m.i. de verdienste dat ze de bal resoluut leggen in het kamp van de bestuurders, en een duidelijke grens trekken tussen het beleid van de vennootschap en het beleid van de rechter.

Recent werd het Adviescomité inzake Vennootschappen en Verenigingen (CASAVV) opgericht. De sectie “Over ons” op de website van het Adviescomité leest als volgt:

Het Adviescomité inzake Vennootschappen en Verenigingen (CASAVV) is een samenwerking tussen Fednot en het Belgisch Centrum voor Vennootschapsrecht (BCV) die, via haar adviezen, er naar streeft te komen tot een uniforme interpretatie van het Wetboek van vennootschappen en verenigingen. Het Adviescomité is samengesteld uit leden van het Belgisch centrum voor vennootschapsrecht en notarissen afgevaardigd door de Koninklijke Federatie van het Belgisch Notariaat. Het Adviescomité verwezenlijkt zijn doel door adviezen uit te brengen en interpretaties voor te stellen omtrent vennootschapsrechtelijke thema’s waaromtrent rechtsonzekerheid bestaat.

Het adviescomité is samengesteld uit professoren vennootschapsrecht en notarissen met bijzondere expertise in het vennootschapsrecht. Nog volgens dezelfde website kan het Adviescomité verzocht worden “advies uit te brengen over een algemeen vennootschapsrechtelijk interpretatievraagstuk waaromtrent rechtsonzekerheid bestaat.”

U kan het Adviescomité inzake Vennootschappen en Verenigingen (CASAVV) verzoeken om een advies uit te brengen over een algemeen vennootschapsrechtelijk interpretatievraagstuk waaromtrent rechtsonzekerheid bestaat. Merk op dat CASAVV zich geenszins ertoe verbindt een antwoord te bieden binnen enige termijn en zich het recht voorbehoudt om geen gevolg te geven aan verzoeken die het niet beschouwt als juridische vragen van algemene aard met een algemeen belang of indien blijkt dat de juridische vraag het voorwerp uitmaakt van een procedure voor een rechtbank of arbitraal college.

De adviezen van CASAVV hebben geen bindende kracht en vervangen geenszins juridisch advies in een individuele zaak. De adviezen worden gratis informatief ter beschikking gesteld van het publiek en hebben de waarde van een standpunt in de rechtsleer. Zij verbinden noch de aansprakelijkheid van Fednot of het Belgisch Centrum voor Vennootschapsrecht, noch die van de leden van CASAVV. Zodoende kunnen geen vorderingsrechten te hunner opzichte worden verleend bij navolging van de standpunten die in de adviezen zijn uitgebracht.

Recent werden reeds twee adviezen uitgebracht (dossier nr. 2023/001 en dossier nr. 2023/002), die beide verband houden met aspecten van overgangsrecht. Wat hierbij positief opvalt is de duidelijke structuur (vraagstelling – toepasselijke wetsbepalingen – relevante rechtsleer – kader van de problematiek (de eigenlijke analyse) – conclusie).

Wie veel met vennootschapsrecht bezig is, doet er goed aan de adviezen van het CASAVV in de gaten te houden. Wie met een interpretatievraagstuk wordt geconfronteerd waarop ChatGPT het antwoord schuldig blijft, weet ook wat te doen.

Recent werd hetHandboek geschillenregeling in vennootschappengepubliceerd. Auteurs zijn prof. dr. Bernard Tilleman en drs. Willem Van de Putte. Het boek, door de auteurs omschreven als een “praktijkhandboek”, steunt op een zeer omvattende analyse van de rechtspraktijk. Bijna duizend ongepubliceerde uitspraken van alle Nederlandstalige ondernemingsrechtbanken en hoven van beroep in Vlaanderen en Brussel (periode 2016 tot en met 2022) werden verzameld. Dit monnikenwerk maakt dat ongeveer elke stelling wordt geïllustreerd door pertinente rechtspraak, wat een absolute meerwaarde betekent voor de rechtspraktijk.

De kern van het boek heeft betrekking op de procedures inzake uitsluiting en uittreding. Deze procedures worden echter in een ruimer vennootschapsrechtelijk en procedureel kader gesitueerd.

Het hoofdstuk inzake de modaliteiten en gevolgen van de gedwongen overdracht/overname is bijzonder waardevol. Het biedt economisch inzicht in de verschillende waarderingsmethodes van ondernemingen en aandelenpaketten, en steunt daarvoor op samenwerking met economisten.

Het Handboek geschillenregeling in vennootschappen slaat de brug tussen law in books en law in action. Voor de praktijk is dit praktijkhandboek nu reeds onmisbaar.

De Wet van 7 juni 2023 tot omzetting van Richtlijn (EU) 2019/1023 van het Europees Parlement en de Raad van 20 juni 2019 betreffende preventieve herstructureringsstelsels, betreffende kwijtschelding van schuld en beroepsverboden, en betreffende maatregelen ter verhoging van de efficiëntie van procedures inzake herstructurering, insolventie en kwijtschelding van schuld, en tot wijziging van Richtlijn(EU) 2017/1132 en houdende diverse bepalingen inzake insolvabiliteit – een hele mond vol – werd vandaag gepubliceerd in het Belgisch Staatsblad.

Deze wet treedt in werking op 1 september 2023 en de bepalingen van deze wet zijn toepasselijk op insolventieprocedures geopend vanaf die dag.

De belangrijkste features van het nieuwe insolventierecht worden besproken tijdens volgende seminars (er zijn ook andere seminars/webinars, maar in het leven is men soms partijdig, nietwaar):

Eerder deze week werd de studie “Global trends in climate change litigation: 2023 snapshot” gepubliceerd. Deze studie biedt inzicht in de wereldwijde trends inzake climate (change) litigation. Volgende tendenzen worden vastgesteld:

2,341 cases have been captured in the Sabin Center’s climate change litigation databases, 190 of which were filed in the last 12 months. The growth rate in cases appears to be slowing but diversity in cases is still expanding. – Climate change litigation has now been additionally identified in Bulgaria, China, Finland, Romania, Russia, Thailand and Turkey. – More than 50% of climate cases have direct judicial outcomes that can be understood as favourable to climate action. Climate cases continue to have significant indirect impacts on climate change decision-making beyond the courtroom, too. – Domestic legal protections (e.g. for the right to a healthy environment) along with domestic climate legislation, play a critical role in cases against governments. – Litigants are employing recognisable strategies across different jurisdictions. Most recorded cases are ‘climate-aligned’ outcomes but non-climate aligned litigation (e.g. ‘ESG backlash’) is increasing. – More cases are being filed against corporate actors, with a more complex range of legal arguments. Around 20 cases filed by US cities and states against the Carbon Majors are now likely to go to trial. – There has been growth in ‘climate-washing’ cases challenging the accuracy of green claims and commitments. Some cases seeking financial damages are also challenging disinformation, with many relying on consumer protection law. – Challenges to the climate policy response of governments and companies have grown significantly in number outside the US. – Litigation concerning investment decisions is increasing and can help clarify the parameters within which decisions should be made in the context of climate change. – High-emitting activities are now more likely to be challenged at different points in their lifecycle, from initial financing to final project approval.

In België blijft dit type procedures vooralsnog beperkt (met als belangrijkste uitzondering de Belgische Klimaatzaak). Ook in een ruimer verband lijkt het in België voorlopig nog mee te vallen met ESG-procedures.

Wie desondanks inzicht wil verwerven in (de inzet van) dergelijke procedures en deze procedures wil situeren in een ruimer economisch, ethisch, politiek en juridisch kader, wordt verwezen naar het recent gepubliceerde boek Gouvernance et responsabilité, opgedragen aan de nagedachtenis van Prof. mr. Didier Willermain. Specifiek wat ESG (met focus op klimaatverandering) en aansprakelijkheid betreft, springen volgende bijdragen in het oog (het boek bevat daarnaast nog heel wat andere interessante bijdragen, over diverse onderwerpen):

“ESG litigation and liability risks – a brave new world?” – Guillaume Croisant

“L’entreprise durable : choix ou nécessité ?” – Jean-Quentin De Cuyper & Zoé Janssen

“La responsabilité sociale ou sociétale des États et des entreprises à l’épreuve du contentieux climatique : quelques questions de principe” – Xavier Dieux (deze bijdrage zou iedereen moeten lezen, ze is ongelooflijk goed)

“La responsabilité civile des membres de l’organe d’administration des sociétés belges pour défaut d’action en matière de lutte contre le changement climatique” – Vanessa Marquette & Anne-Sophie Pijcke

“Vers un nouveau paradigme de l’entreprise , raisonnable et responsable socialement” – Jean-François Romain

Advocaten (en andere juristen) die het nuttig zouden achten zich op dit type procedures voor te bereiden, weten wat te doen.

De doorsnee jurist vindt al vlot zijn/haar weg in CSRD, ESRS, SFRD, CSDDD, Taxonomy en andere acroniemen. Een minder belicht instrument zijn de Guidelines for Multinational Enterprises on Responsible Business Conduct, opgesteld op het wereldwijde niveau van de Organisatie voor Economische Samenwerking en Ontwikkeling. Voor ondernemingen is dit een belangrijk instrument. Er is ook een bijzonder klachtenmechanisme, zgn. National Contact Points.

Op 8 juni 2023 werd een bijgewerkte versie van deze Guidelines gepubliceerd. De belangrijkste veranderingen zijn:

Recommendations for enterprises to align with internationally agreed goals on climate change and biodiversity – Inclusion of due diligence expectations on the development, financing, sale, licensing, trade and use of technology, including gathering and using data – Recommendations on how enterprises are expected to conduct due diligence on impacts and business relationships related to the use of their products and services – Better protection for at-risk persons and groups, including those who raise concerns regarding the conduct of businesses – Updated recommendations on disclosure of responsible business conduct information – Expanded due diligence recommendations to all forms of corruption – Recommendations for enterprises to ensure lobbying activities are consistent with the Guidelines Strengthened procedures to ensure the visibility, effectiveness and functional equivalence of National Contact Points for Responsible Business Conduct

Wie met CSRD, ESRS, SFRD, CSDDD, Taxonomy, etc. bezig is, moet ook deze ontwikkeling in de analyse en adviesverlening betrekken, op straffe van niet zeer goed bezig te zijn.

Tot slot nog dit: “Observance of the Guidelines by enterprises is voluntary and not legally enforceable” – wie gelooft deze bewering nog in een post-Shell wereld waarin soft law instrumenten de favoriete ingrediënten zijn om hard law gerechten te bereiden?

“Zijn wij onze nakomelingen en voorouders iets verschuldigd? Hebben wij zorgplichten jegens toekomstige en vorige generaties? En zo ja, wat houden die in? Hoewel de rechter zich steeds vaker voor deze vragen gesteld ziet, is er op theoretisch niveau een kennistekort.”

Ter gelegenheid van zijn afscheid als hoogleraar privaatrecht aan Tilburg University zet Prof. mr. M.A. Loth concrete stappen om dit kennistekort aan te zuiveren. Zijn boeiende afscheidsrede, die veel juristen zou moeten interesseren, kan hier gelezen worden.

Aan deze ontwikkelingen in het aansprakelijkheidsrecht zijn ook meerdere gewijd in het eerstdaags te verschijnen boek opgedragen aan de nagedachtenis van Mr. Didier Willermain.

Weet u nog, die bizarre begindagen van de Coronacris? Toen iedereen plots aan het wandelen sloeg, de prioriteiten in het leven werden herbepaald, en het aantal Netflix-abonnees ontplofte. En toen juristen hard begonnen na te denken over klassieke leerstukken zoals overmacht en imprevisie. In die periode zijn talloze adviezen verstrekt over de gevolgen van de crisis, en van overheidsmaatregelen ter bestrijding ervan, voor lopende huurovereenkomsten (zie hier voor een analyse).

Met een arrest van 26 mei 2023 heeft deze materie voor de eerste keer het Hof van Cassatie bereikt (zie hier eerder voor de Hoge Raad). Inzet van het debat was de toepassing van art. 1722 Oud Burgerlijk Wetboek.

Indien het verhuurde goed gedurende de huurtijd door toeval geheel is teniet gegaan, is de huur van rechtswege ontbonden; indien het goed slechts ten dele is teniet gegaan, kan de huurder, naar gelang van de omstandigheden, ofwel vermindering van de prijs, ofwel zelfs ontbinding van de huur vorderen. In geen van beide gevallen is schadeloosstelling verschuldigd.

Biedt deze bepaling een argument aan de onfortuinlijke huurder om de huur niet te betalen voor de periode van de overheidsmaatregelen ter bestrijding van de coronapandemie (met als gevolg dat de even onfortuinlijke verhuurder de last van de overheidsmaatregel moet dragen)? Het Hof van Cassatie beantwoordt deze vraag positief (vergelijk hier).

Specialisten zullen over dit arrest nog veel geleerde zaken zeggen. De enige opmerking die ik mij veroorloof, is de intellectuele sprong van geheel of gedeeltelijk “tenietgaan” (in de tekst van art. 1722 Oud Burgerlijk Wetboek) naar “genotsstoornis” (in de overweging van het Hof van Cassatie). Ofschoon het onroerend goed in kwestie al die tijd fysiek onaangetast bleef (en dus in theorie gebezigd kon worden waarvoor het contractueel bestemd was), geeft het Hof van Cassatie een (pragmatische?) invulling aan het begrip “tenietgaan”, die zinvol is in de onuitgegeven context van de coronapandemie, en de maatregelen ter bestrijding ervan.

Ongetwijfeld voer voor verder debat (en discussie tussen huurders en verhuurders over betaalde huur voor periodes dat de handelruimte niet publiek toegankelijk was).

Aanvulling

Een aandachtige en snelle lezer meldt het volgende:

“Mijns inziens is het wel zo dat het Hof reeds langer aanvaardt dat het ‘tenietgaan’ waarvan sprake is in artikel 1722 oud Burgerlijk Wetboek (ook) wordt ingevuld als een ‘juridisch tenietgaan’. Zie o.m. Cass. 17 april 1980, Arr.Cass. 1979-80, nr. 528.”

Een gastblog van Sara Pauwels en Grégory Nguyen, Nationale Bank van België.

Toen sommige buitenlandse banken in dit voorjaar in slechte papieren zaten, moesten zowel de Zwitserse als Amerikaanse autoriteiten ingrijpen. Een ideale gelegenheid om eens stil te staan bij hoe zo’n in gebreke blijven van een bank in België zou worden aangepakt.

Na de financiële crisis van 2008 werden in Europa de prudentiële vereisten voor banken aanzienlijk aangescherpt. Enerzijds werden de banken verplicht om extra kapitaalbuffers aan te leggen, om eventuele grote verliezen op te vangen. Anderzijds moeten ze genoeg liquide middelen achter de hand hebben om het hoofd boven water te kunnen houden in het geval van uitzonderlijke geldopnames. Toch is het systeem niet ontworpen om elk bankfaillissement te kunnen voorkomen. Dat zou de mogelijkheid voor de banken om de economie te financieren immers te zeer beperken. Daarnaast is het geen slechte zaak dat een ongezonde bank moet worden geherstructureerd of de markt moet verlaten.

Hoe het hoofd bieden aan een crisis?

Hoewel het in gebreke blijven van een bank zeldzaam is in België, kunnen we dit niet uitsluiten. Wanneer het zich toch voordoet, is het belangrijk om snel in te grijpen om het vertrouwen in het bancaire systeem te herstellen. Om die reden werd in 2014 de Europese richtlijn ‘herstel en afwikkeling van banken’ aangenomen die vier instrumenten introduceerde om het hoofd te bieden aan een crisis. Deze instrumenten vormen de kern van een nieuwe regeling, genaamd de “afwikkeling”. De afwikkelingsregeling heeft, bij het in gebreke blijven van een bank, de bescherming tot doel van:

de reële economie, door de continuïteit van de kritieke functies van een bank te garanderen;

de staat en de belastingbetaler, door het risico te beperken van een beroep op overheidsmiddelen;

de cliënten van de noodlijdende bank, in het bijzonder hun deposito’s en activa;

de financiële stabiliteit, door besmetting van andere banken te voorkomen. Deze instrumenten mogen alleen worden gebruikt als het zeker is dat ze een betere bescherming bieden dan de normale insolventieprocedure, zijnde het faillissement. Het gebruik van die instrumenten wordt in dat geval beschouwd als een maatregel van algemeen belang. Bij afwezigheid van algemeen belang, moet de normale procedure, het faillissement, worden toegepast.

Geen toverstokje

De autoriteiten beschikken natuurlijk niet over een toverstokje. De verliezen moeten hoe dan ook worden opgevangen. De aandeelhouders van de in gebreke blijvende bank zullen als eersten de verliezen moeten dragen, zelfs als dat betekent dat zij hun volledige investering verliezen. Aangezien de ervaring heeft geleerd dat het aandeelhouderskapitaal niet altijd volstaat om een bankcrisis op te lossen, hebben de autoriteiten de banken verplicht om zich gedeeltelijk te financieren met zogenaamde achtergestelde instrumenten. Dat zijn instrumenten waarvan de houders de verliezen moeten opvangen vóór de andere schuldeisers dat moeten doen. Voordat een bank zo’n instrument als beleggingsproduct verkoopt, moet een bank er zeker van zijn dat dit geschikt is voor het profiel van de belegger. Een verspreiding door een bank binnen zijn netwerk van particuliere klanten is dus niet zonder enige voorzorgen mogelijk. Na de aandeelhouders te hebben laten bijdragen aan het opvangen van de verliezen, zullen de autoriteiten zich tot de houders van de achtergestelde instrumenten wenden. Zij staan na de aandeelhouders als tweede in de lijn om aan het opvangen van de verliezen bij te dragen.

De autoriteiten zullen het kapitaal van een noodlijdende bank kunnen afschrijven om zo de verliezen te absorberen. Vervolgens kunnen ze schuldvorderingen in kapitaal omzetten om de bank ook te herkapitaliseren, te beginnen met de achtergestelde schuldvorderingen. Dit zogenaamde mechanisme van interne versterking (bail-in in het Engels) is een van de vier afwikkelingsinstrumenten waarover de afwikkelingsautoriteit beschikt. Noodlijdende banken worden dus niet meer zoals in 2008 geherkapitaliseerd van buitenaf, met overheidsmiddelen (de zogenaamde bail-out). Het herkapitaliseren gebeurt nu van binnenuit, met eigen middelen van de bank of, anders verwoord, met private middelen.

De andere drie afwikkelingsinstrumenten zijn de gehele of gedeeltelijke overdracht van de activiteiten van een noodlijdende bank aan:

een overnemer, vaak een grotere en gezonde bank (het ‘instrument van verkoop van de onderneming’)

een tijdelijke structuur, die geheel of gedeeltelijk in handen is van de autoriteiten die er de zeggenschap over hebben (‘het instrument van de overbruggingsinstelling’)

een afzonderlijk vehikel voor activabeheer (“special purpose vehicle” of “bad bank”), dat de probleemactiva afsnijdt van de gezonde activa (‘het instrument van afsplitsing van activa’). Deze overdrachten worden binnen het afwikkelingskader uitgevoerd zonder dat het management of de aandeelhouders van de noodlijdende bank zich daartegen kunnen verzetten.

Après moi, le déluge

Hoewel enkel een afwikkelingsautoriteit beroep kan doen op de vier afwikkelingsinstrumenten, is het de verantwoordelijkheid van elke bankgroep om zich daar individueel op voor te bereiden. De autoriteiten verrichten voorbereidende werkzaamheden om ervoor te zorgen dat de bankgroepen deze instrumenten snel kunnen toepassen. Hieruit vloeien ook praktische gevolgen voort, bijvoorbeeld voor de governance, de organisatie en de financieringsstructuur van bankgroepen. Een ‘après moi le déluge’-houding is niet langer mogelijk.

Dankzij de instrumenten en voorbereiding op de toepassing ervan, kunnen de autoriteiten saneren in de financiële situatie van een noodlijdende bank. Dat kan door de verliezen te laten dragen door de aandeelhouders en schuldeisers van de bank en daarna de bank te herstructureren of aansluiten bij een particuliere partner.

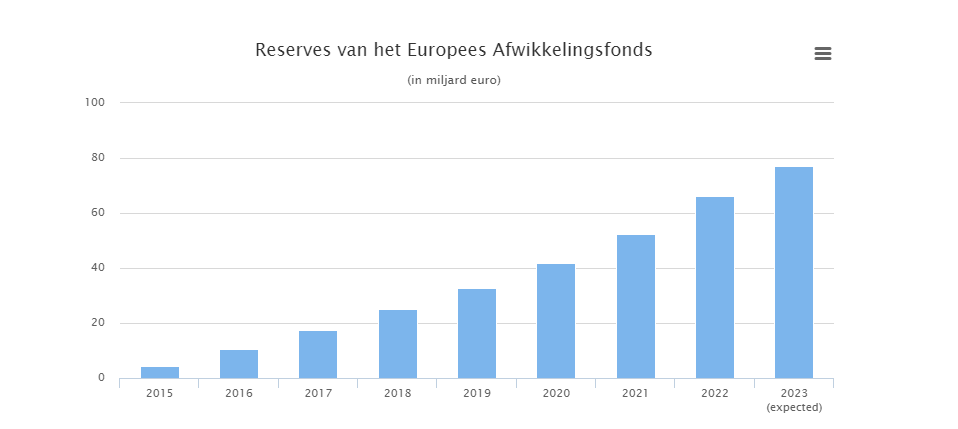

Fonds beschermt jouw 100 000 euro

Wanneer de inzet van de eigen middelen van een bank of de overdracht van haar activiteiten niet volstaan om te saneren, kunnen de autoriteiten onder voorwaarden een beroep doen op het Europese afwikkelingsfonds. Dit fonds is sinds 2016 gefinancierd door de jaarlijkse bijdragen van banken uit het eurogebied. Het vormt een private financieringsbron. Verwacht wordt dat het fonds in juli 2023 een bedrag van bijna 80 miljard euro zal omvatten.

Welk scenario zich ook ontwikkelt, de rekeninghouders en spaarders in België en zelfs in de hele Europese Unie genieten een geharmoniseerde bescherming tot 100.000 euro per bank en per persoon. Tot dit bedrag lopen zij geen enkel risico hun deposito’s te verliezen. In België is dit het Garantiefonds dat deze bescherming biedt. Het fonds heeft een reserve van bijna 5 miljard euro. De banken financieren die reserve door een jaarlijkse bijdrage.

Een voorbeeld van afwikkeling: de symbolische euro voor Banco Popular

In België werd de Nationale Bank in 2014 aangewezen als nationale afwikkelingsautoriteit. Zij voert deze taak uit binnen het kader van het gemeenschappelijk afwikkelingsmechanisme. Dat vormt de tweede pijler van de bankenunie, die in totaal uit drie pijlers bestaat. De eerste pijler is het gemeenschappelijk toezichtsmechanisme (centraal aangestuurd doorde ECB) en de derde pijler zijn de depositogarantiestelsels. In 2015 werd een onafhankelijke Europese autoriteit opgericht, de Single Resolution Board (SRB). Deze autoriteit is verantwoordelijk voor de afwikkeling van de belangrijke banken en van alle grensoverschrijdende bankgroepen. In de praktijk betekent dit dat als bijvoorbeeld een van de tien grootste Belgische retailbanken in gebreke zou blijven, het de SRB is die zou bepalen of afwikkeling noodzakelijk is. Zo ja, beslist de SRB welke afwikkelingsinstrumenten worden gebruikt en op welke wijze. Hoewel de Nationale Bank betrokken is bij de besluitvorming binnen de SRB, zal zij niet de mogelijkheid hebben haar standpunten op te leggen en zal zij de besluiten van de SRB getrouw moeten uitvoeren.

Het gaat hier uiteraard om een juridisch en theoretisch kader dat vooral gericht is op het herstel van de solvabiliteit. Nood aan enige flexibiliteit, bijvoorbeeld bij een liquiditeits- of systeemcrisis, waarbij het volledige bancaire systeem is verzwakt, kan aldus niet worden uitgesloten. De afwikkeling in 2017 van Banco Popular in Spanje illustreert duidelijk de manier waarop een afwikkeling binnen de bankenunie zou plaatsvinden. De SRB schreef eerst voor een totaalbedrag van 4,1 miljard euro het eigen vermogen en de achtergestelde instrumenten van deze bank af. Daardoor konden de verliezen van de groep worden opgevangen. Daarna verkocht de SRB de bank samen met haar Portugese dochteronderneming aan de Santander-groep voor een symbolische euro. Dankzij deze maatregelen kon de financiële stabiliteit in stand worden gehouden en hielden de cliënten de toegang tot hun deposito’s, zonder dat de Spaanse belastingbetaler ook maar één euro diende bij te dragen.

Silicon Valley Bank: besmetting andere banken voorkomen

Zowel de maatregelen van de Amerikaanse als de Zwitserse autoriteiten wijken in sommige opzichten af van de maatregelen die we in de Europese Unie zouden toepassen. Bij Silicon Valley Bank heeft de Amerikaanse afwikkelingsautoriteit, de Federal Deposit Insurance Corporation of FDIC, alle deposito’s (beschermd of niet) en bijna alle activa van de bank overgedragen. De FDIC droeg het over aan een overbruggingsinstelling, een “bridge bank”, waardoor de cliënten toegang hielden tot hun deposito’s. Door deze overdracht verloren de aandeelhouders en bepaalde schuldeisers van Silicon Valley Bank hun volledige investering. Een overdracht aan een bridge bank zou ook mogelijk zijn in de Europese Unie, waar de autoriteiten over een soortgelijke instrument beschikken.

Om de stabiliteit van hun financiële stelsel te herstellen en besmetting van andere regionale banken te voorkomen, hebben de Amerikaanse autoriteiten ook de dekking door het depositogarantiestelsel moeten uitbreiden. Tegelijkertijd introduceerde de Federal Reserve een nieuw financieringsprogramma, het Bank Term Funding Program genaamd. Daarin krijgen banken, leningen met looptijden van maximaal een jaar aangeboden in ruil voor hoogwaardig onderpand dat tegen pari, dus tegen een gelijke waarde, wordt gewaardeerd. Doel hiervan is te voorkomen dat de Amerikaanse banken de effecten moeten verkopen om in hun liquiditeitsbehoeften te voorzien. Het Amerikaanse ministerie van Financiën ondersteunde dit programma met een garantie van 25 miljard dollar.

Credit Suisse: een private transactie maar door de staat gesubsidieerd…

De overname van Credit Suisse door UBS wordt beschouwd als een private transactie. Hoewel deze overname onder toezicht van de Zwitserse autoriteiten plaatsvond, wordt zij dus niet beschouwd als een toepassing van het afwikkelingskader. Bij de overname ontvingen de aandeelhouders van Credit Suisse aandelen in UBS voor een bedrag van 3 miljard Zwitserse frank. Daarentegen werden achtergestelde instrumenten met een nominale waarde van 16 miljard Zwitserse frank – bekend als aanvullende tier 1-kapitaalinstrumenten – volledig afgeschreven.

Vermeldenswaardig is dat de ECB, de SRB en de Europese Bankautoriteit onmiddellijk hebben gereageerd in een gezamenlijke verklaring om erop te wijzen dat aanvullend-tier 1-kapitaal bij een afwikkeling binnen de bankenunie pas kan worden afgeschreven nadat de kernkapitaalinstrumenten – de aandelen – volledig zijn opgebruikt. Ten slotte moest de Zwitserse overheid deze private transactie ondersteunen. De Zwitserse Confederatie verleende een garantie van 9 miljard Zwitserse frank aan UBS waarmee ze verliezen op een portefeuille van Credit Suisse-activa garandeerden. Ook kunnen beide banken toegang krijgen tot financieringsfaciliteiten en liquiditeitssteun krijgen van de Zwitserse Nationale Bank, eventueel gedekt door een garantie van de Zwitserse Confederatie.

Lessen voor de toekomst

Iedere casus heeft specifieke kenmerken en reikt zo nieuwe lessen aan. Ook in de komende maanden zullen we uit de recente crisisgevallen lessen moeten trekkenen bepalen in hoeverre het Europese afwikkelingskader aanpassing nodig heeft. Op verzoek van de Europese Raad heeft de Europese Commissie op 18 april een wetgevingsinitiatief goedgekeurd tot wijziging van elementen van het kader voor crisisbeheer. Dit voorstel besteedt bijzondere aandacht aan de afwikkeling van middelgrote en kleinere banken.

Sara Pauwels (Hoofd Legal & Resolution Execution team, en auteur van een voortreffelijk proefschrift over bancair insolventierecht) en Grégory Nguyen (Hoofd cel Afwikkeling).