Een gastblog van Sara Pauwels en Grégory Nguyen, Nationale Bank van België.

Toen sommige buitenlandse banken in dit voorjaar in slechte papieren zaten, moesten zowel de Zwitserse als Amerikaanse autoriteiten ingrijpen. Een ideale gelegenheid om eens stil te staan bij hoe zo’n in gebreke blijven van een bank in België zou worden aangepakt.

Na de financiële crisis van 2008 werden in Europa de prudentiële vereisten voor banken aanzienlijk aangescherpt. Enerzijds werden de banken verplicht om extra kapitaalbuffers aan te leggen, om eventuele grote verliezen op te vangen. Anderzijds moeten ze genoeg liquide middelen achter de hand hebben om het hoofd boven water te kunnen houden in het geval van uitzonderlijke geldopnames. Toch is het systeem niet ontworpen om elk bankfaillissement te kunnen voorkomen. Dat zou de mogelijkheid voor de banken om de economie te financieren immers te zeer beperken. Daarnaast is het geen slechte zaak dat een ongezonde bank moet worden geherstructureerd of de markt moet verlaten.

Hoe het hoofd bieden aan een crisis?

Hoewel het in gebreke blijven van een bank zeldzaam is in België, kunnen we dit niet uitsluiten. Wanneer het zich toch voordoet, is het belangrijk om snel in te grijpen om het vertrouwen in het bancaire systeem te herstellen. Om die reden werd in 2014 de Europese richtlijn ‘herstel en afwikkeling van banken’ aangenomen die vier instrumenten introduceerde om het hoofd te bieden aan een crisis. Deze instrumenten vormen de kern van een nieuwe regeling, genaamd de “afwikkeling”. De afwikkelingsregeling heeft, bij het in gebreke blijven van een bank, de bescherming tot doel van:

- de reële economie, door de continuïteit van de kritieke functies van een bank te garanderen;

- de staat en de belastingbetaler, door het risico te beperken van een beroep op overheidsmiddelen;

- de cliënten van de noodlijdende bank, in het bijzonder hun deposito’s en activa;

- de financiële stabiliteit, door besmetting van andere banken te voorkomen.

Deze instrumenten mogen alleen worden gebruikt als het zeker is dat ze een betere bescherming bieden dan de normale insolventieprocedure, zijnde het faillissement. Het gebruik van die instrumenten wordt in dat geval beschouwd als een maatregel van algemeen belang. Bij afwezigheid van algemeen belang, moet de normale procedure, het faillissement, worden toegepast.

Geen toverstokje

De autoriteiten beschikken natuurlijk niet over een toverstokje. De verliezen moeten hoe dan ook worden opgevangen. De aandeelhouders van de in gebreke blijvende bank zullen als eersten de verliezen moeten dragen, zelfs als dat betekent dat zij hun volledige investering verliezen. Aangezien de ervaring heeft geleerd dat het aandeelhouderskapitaal niet altijd volstaat om een bankcrisis op te lossen, hebben de autoriteiten de banken verplicht om zich gedeeltelijk te financieren met zogenaamde achtergestelde instrumenten. Dat zijn instrumenten waarvan de houders de verliezen moeten opvangen vóór de andere schuldeisers dat moeten doen. Voordat een bank zo’n instrument als beleggingsproduct verkoopt, moet een bank er zeker van zijn dat dit geschikt is voor het profiel van de belegger. Een verspreiding door een bank binnen zijn netwerk van particuliere klanten is dus niet zonder enige voorzorgen mogelijk. Na de aandeelhouders te hebben laten bijdragen aan het opvangen van de verliezen, zullen de autoriteiten zich tot de houders van de achtergestelde instrumenten wenden. Zij staan na de aandeelhouders als tweede in de lijn om aan het opvangen van de verliezen bij te dragen.

De autoriteiten zullen het kapitaal van een noodlijdende bank kunnen afschrijven om zo de verliezen te absorberen. Vervolgens kunnen ze schuldvorderingen in kapitaal omzetten om de bank ook te herkapitaliseren, te beginnen met de achtergestelde schuldvorderingen. Dit zogenaamde mechanisme van interne versterking (bail-in in het Engels) is een van de vier afwikkelingsinstrumenten waarover de afwikkelingsautoriteit beschikt. Noodlijdende banken worden dus niet meer zoals in 2008 geherkapitaliseerd van buitenaf, met overheidsmiddelen (de zogenaamde bail-out). Het herkapitaliseren gebeurt nu van binnenuit, met eigen middelen van de bank of, anders verwoord, met private middelen.

De andere drie afwikkelingsinstrumenten zijn de gehele of gedeeltelijke overdracht van de activiteiten van een noodlijdende bank aan:

- een overnemer, vaak een grotere en gezonde bank (het ‘instrument van verkoop van de onderneming’)

- een tijdelijke structuur, die geheel of gedeeltelijk in handen is van de autoriteiten die er de zeggenschap over hebben (‘het instrument van de overbruggingsinstelling’)

- een afzonderlijk vehikel voor activabeheer (“special purpose vehicle” of “bad bank”), dat de probleemactiva afsnijdt van de gezonde activa (‘het instrument van afsplitsing van activa’).

Deze overdrachten worden binnen het afwikkelingskader uitgevoerd zonder dat het management of de aandeelhouders van de noodlijdende bank zich daartegen kunnen verzetten.

Après moi, le déluge

Hoewel enkel een afwikkelingsautoriteit beroep kan doen op de vier afwikkelingsinstrumenten, is het de verantwoordelijkheid van elke bankgroep om zich daar individueel op voor te bereiden. De autoriteiten verrichten voorbereidende werkzaamheden om ervoor te zorgen dat de bankgroepen deze instrumenten snel kunnen toepassen. Hieruit vloeien ook praktische gevolgen voort, bijvoorbeeld voor de governance, de organisatie en de financieringsstructuur van bankgroepen. Een ‘après moi le déluge’-houding is niet langer mogelijk.

Dankzij de instrumenten en voorbereiding op de toepassing ervan, kunnen de autoriteiten saneren in de financiële situatie van een noodlijdende bank. Dat kan door de verliezen te laten dragen door de aandeelhouders en schuldeisers van de bank en daarna de bank te herstructureren of aansluiten bij een particuliere partner.

Fonds beschermt jouw 100 000 euro

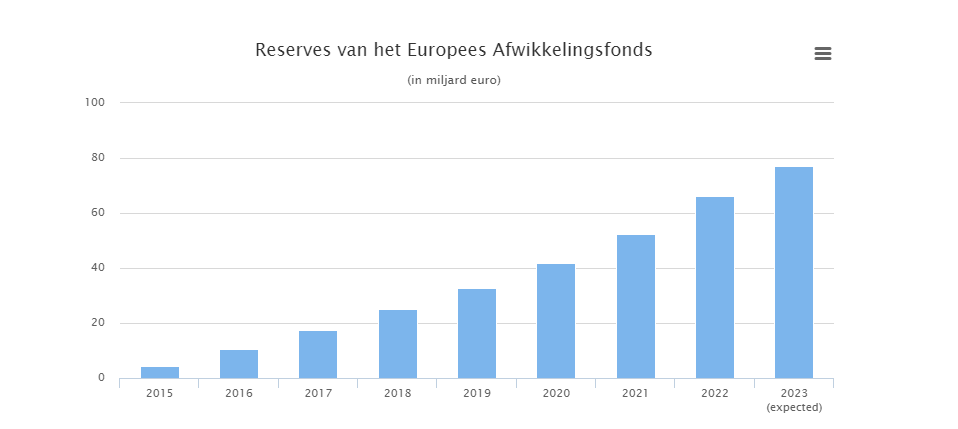

Wanneer de inzet van de eigen middelen van een bank of de overdracht van haar activiteiten niet volstaan om te saneren, kunnen de autoriteiten onder voorwaarden een beroep doen op het Europese afwikkelingsfonds. Dit fonds is sinds 2016 gefinancierd door de jaarlijkse bijdragen van banken uit het eurogebied. Het vormt een private financieringsbron. Verwacht wordt dat het fonds in juli 2023 een bedrag van bijna 80 miljard euro zal omvatten.

Welk scenario zich ook ontwikkelt, de rekeninghouders en spaarders in België en zelfs in de hele Europese Unie genieten een geharmoniseerde bescherming tot 100.000 euro per bank en per persoon. Tot dit bedrag lopen zij geen enkel risico hun deposito’s te verliezen. In België is dit het Garantiefonds dat deze bescherming biedt. Het fonds heeft een reserve van bijna 5 miljard euro. De banken financieren die reserve door een jaarlijkse bijdrage.

Een voorbeeld van afwikkeling: de symbolische euro voor Banco Popular

In België werd de Nationale Bank in 2014 aangewezen als nationale afwikkelingsautoriteit. Zij voert deze taak uit binnen het kader van het gemeenschappelijk afwikkelingsmechanisme. Dat vormt de tweede pijler van de bankenunie, die in totaal uit drie pijlers bestaat. De eerste pijler is het gemeenschappelijk toezichtsmechanisme (centraal aangestuurd doorde ECB) en de derde pijler zijn de depositogarantiestelsels. In 2015 werd een onafhankelijke Europese autoriteit opgericht, de Single Resolution Board (SRB). Deze autoriteit is verantwoordelijk voor de afwikkeling van de belangrijke banken en van alle grensoverschrijdende bankgroepen. In de praktijk betekent dit dat als bijvoorbeeld een van de tien grootste Belgische retailbanken in gebreke zou blijven, het de SRB is die zou bepalen of afwikkeling noodzakelijk is. Zo ja, beslist de SRB welke afwikkelingsinstrumenten worden gebruikt en op welke wijze. Hoewel de Nationale Bank betrokken is bij de besluitvorming binnen de SRB, zal zij niet de mogelijkheid hebben haar standpunten op te leggen en zal zij de besluiten van de SRB getrouw moeten uitvoeren.

Het gaat hier uiteraard om een juridisch en theoretisch kader dat vooral gericht is op het herstel van de solvabiliteit. Nood aan enige flexibiliteit, bijvoorbeeld bij een liquiditeits- of systeemcrisis, waarbij het volledige bancaire systeem is verzwakt, kan aldus niet worden uitgesloten. De afwikkeling in 2017 van Banco Popular in Spanje illustreert duidelijk de manier waarop een afwikkeling binnen de bankenunie zou plaatsvinden. De SRB schreef eerst voor een totaalbedrag van 4,1 miljard euro het eigen vermogen en de achtergestelde instrumenten van deze bank af. Daardoor konden de verliezen van de groep worden opgevangen. Daarna verkocht de SRB de bank samen met haar Portugese dochteronderneming aan de Santander-groep voor een symbolische euro. Dankzij deze maatregelen kon de financiële stabiliteit in stand worden gehouden en hielden de cliënten de toegang tot hun deposito’s, zonder dat de Spaanse belastingbetaler ook maar één euro diende bij te dragen.

Silicon Valley Bank: besmetting andere banken voorkomen

Zowel de maatregelen van de Amerikaanse als de Zwitserse autoriteiten wijken in sommige opzichten af van de maatregelen die we in de Europese Unie zouden toepassen. Bij Silicon Valley Bank heeft de Amerikaanse afwikkelingsautoriteit, de Federal Deposit Insurance Corporation of FDIC, alle deposito’s (beschermd of niet) en bijna alle activa van de bank overgedragen. De FDIC droeg het over aan een overbruggingsinstelling, een “bridge bank”, waardoor de cliënten toegang hielden tot hun deposito’s. Door deze overdracht verloren de aandeelhouders en bepaalde schuldeisers van Silicon Valley Bank hun volledige investering. Een overdracht aan een bridge bank zou ook mogelijk zijn in de Europese Unie, waar de autoriteiten over een soortgelijke instrument beschikken.

Om de stabiliteit van hun financiële stelsel te herstellen en besmetting van andere regionale banken te voorkomen, hebben de Amerikaanse autoriteiten ook de dekking door het depositogarantiestelsel moeten uitbreiden. Tegelijkertijd introduceerde de Federal Reserve een nieuw financieringsprogramma, het Bank Term Funding Program genaamd. Daarin krijgen banken, leningen met looptijden van maximaal een jaar aangeboden in ruil voor hoogwaardig onderpand dat tegen pari, dus tegen een gelijke waarde, wordt gewaardeerd. Doel hiervan is te voorkomen dat de Amerikaanse banken de effecten moeten verkopen om in hun liquiditeitsbehoeften te voorzien. Het Amerikaanse ministerie van Financiën ondersteunde dit programma met een garantie van 25 miljard dollar.

Credit Suisse: een private transactie maar door de staat gesubsidieerd…

De overname van Credit Suisse door UBS wordt beschouwd als een private transactie. Hoewel deze overname onder toezicht van de Zwitserse autoriteiten plaatsvond, wordt zij dus niet beschouwd als een toepassing van het afwikkelingskader. Bij de overname ontvingen de aandeelhouders van Credit Suisse aandelen in UBS voor een bedrag van 3 miljard Zwitserse frank. Daarentegen werden achtergestelde instrumenten met een nominale waarde van 16 miljard Zwitserse frank – bekend als aanvullende tier 1-kapitaalinstrumenten – volledig afgeschreven.

Vermeldenswaardig is dat de ECB, de SRB en de Europese Bankautoriteit onmiddellijk hebben gereageerd in een gezamenlijke verklaring om erop te wijzen dat aanvullend-tier 1-kapitaal bij een afwikkeling binnen de bankenunie pas kan worden afgeschreven nadat de kernkapitaalinstrumenten – de aandelen – volledig zijn opgebruikt. Ten slotte moest de Zwitserse overheid deze private transactie ondersteunen. De Zwitserse Confederatie verleende een garantie van 9 miljard Zwitserse frank aan UBS waarmee ze verliezen op een portefeuille van Credit Suisse-activa garandeerden. Ook kunnen beide banken toegang krijgen tot financieringsfaciliteiten en liquiditeitssteun krijgen van de Zwitserse Nationale Bank, eventueel gedekt door een garantie van de Zwitserse Confederatie.

Lessen voor de toekomst

Iedere casus heeft specifieke kenmerken en reikt zo nieuwe lessen aan. Ook in de komende maanden zullen we uit de recente crisisgevallen lessen moeten trekkenen bepalen in hoeverre het Europese afwikkelingskader aanpassing nodig heeft. Op verzoek van de Europese Raad heeft de Europese Commissie op 18 april een wetgevingsinitiatief goedgekeurd tot wijziging van elementen van het kader voor crisisbeheer. Dit voorstel besteedt bijzondere aandacht aan de afwikkeling van middelgrote en kleinere banken.

Sara Pauwels (Hoofd Legal & Resolution Execution team, en auteur van een voortreffelijk proefschrift over bancair insolventierecht) en Grégory Nguyen (Hoofd cel Afwikkeling).

Deze blog verscheen eerst op de website van de Nationale Bank (https://www.nbb.be/nl/blog/silicon-valley-bank-credit-suisse-wat-zou-er-gebeuren-als-een-belgische-bank-gebreke-blijft) en werd met toestemming van de auteurs hernomen.