Op de website van de kamer verscheen het advies van de Raad van State over het wetsvoorstel houdende boek 6 buitencontractuele aansprakelijkheid van het burgerlijk wetboek.

Met betrekking tot één van de meest bediscussieerde wijzigingen, de afschaffing van de quasi-immuniteit van de uitvoeringsagent, stelt de Raad van State het volgende:

Veel is al geschreven over de draagwijdte van het nieuw ondernemingsbegrip (zie o.a. hier) . Vaak gaat het dan over de vennootschapsbestuurder (zie oa hier, hier en hier). De vraag of hij als een ‘onderneming’ moet worden beschouwd, met alle gevolgen van dien (i.h.b. op het vlak van insolventie), zorgt al enige tijd voor polemiek en het laatste woord is er allicht nog niet over gezegd.

Maar ook elders zorgt het ondernemingsbegrip voor rimpelingen op het wateroppervlak. Neem bv. de VME. Dat is een rechtspersoon, en dus een onderneming in de zin van art. I.1 WER.

Die kwalificatie heeft concrete procesrechtelijke gevolgen. Zo valt de VME als onderneming onder het vrij bewijsrecht, zodat zij er bv. goed aan doet om facturen tijdig te protesteren, bij gebreke waaraan de factuur bewijs zal opleveren van de erin vervatte rechtshandeling (art. 8.11 § 4 BW).

Of nog: wanneer de VME pakweg een aannemer of architect wil dagvaarden, zal deze procedure gevoerd moeten worden voor de ondernemingsrechtbank, die inderdaad bevoegd is voor ‘de geschillen tussen ondernemingen als bedoeld in artikel I.1, 1° WER’ (art. 573 Ger.W.), en dus niet langer voor de rechtbank van eerste aanleg.

Niet iedereen is daar gelukkig mee. Zo werd in de rechtsleer reeds verdedigd dat, in de mate dat de mede-eigenaars zelf de hoedanigheid van consument hebben, er niet kan worden ingezien waarom zij, door als groep op te treden voor de delen van het gebouw waarvan zij nu eenmaal samen eigenaar zijn, plots niet meer als consument zouden moeten worden gekwalificeerd (zie bv. F. VAN IN, “VME: wel rechtspersoon, geen onderneming!”, RW 2020-21, afl. 24, 956).

Ook de Ned. Rb. Brussel vond het opportuun om het GwH te bevragen over de exclusieve bevoegdheid van de ondernemingsrechtbank voor vorderingen ingesteld door een VME ten aanzien van ondernemingen.

Het GwH (arrest 93/2023 van 15 juni 2023) ziet er evenwel geen graten in, en lijkt in één beweging ook het verschil inzake bewijsregeling te onderschrijven:

“De toewijzing, door de wetgever, van de bevoegdheid om kennis te nemen van de geschillen tegen een onderneming aan verschillende rechtscolleges naar gelang van de aard van de persoon die de vordering instelt, doet op zich niet op onevenredige wijze afbreuk aan de rechten van de betrokken personen. Die kunnen hun rechten op gelijkwaardige wijze doen gelden voor de ondernemingsrechtbank of de rechtbank van eerste aanleg. In het bijzonder blijkt niet dat de bewijsregeling ingevolge de kwalificatie van een vereniging van mede-eigenaars als een « onderneming » en de procedurele context voor de ondernemingsrechtbank de betrokkenen benadelen.”

Toch lijkt het er op dat de critici alsnog zullen zegevieren. Er is immers een wetsvoorstel hangende dat, althans volgens een recent amendement (Kamer 55-1372/003), via een wijziging aan art. I.1 WER, de VME alsnog de hoedanigheid zou verlenen van consument wanneer minstens de helft van de kavels van het gebouw uitsluitend of hoofdzakelijk bestemd is voor bewoning.

De doorsnee jurist vindt al vlot zijn/haar weg in CSRD, ESRS, SFRD, CSDDD, Taxonomy en andere acroniemen. Een minder belicht instrument zijn de Guidelines for Multinational Enterprises on Responsible Business Conduct, opgesteld op het wereldwijde niveau van de Organisatie voor Economische Samenwerking en Ontwikkeling. Voor ondernemingen is dit een belangrijk instrument. Er is ook een bijzonder klachtenmechanisme, zgn. National Contact Points.

Op 8 juni 2023 werd een bijgewerkte versie van deze Guidelines gepubliceerd. De belangrijkste veranderingen zijn:

Recommendations for enterprises to align with internationally agreed goals on climate change and biodiversity – Inclusion of due diligence expectations on the development, financing, sale, licensing, trade and use of technology, including gathering and using data – Recommendations on how enterprises are expected to conduct due diligence on impacts and business relationships related to the use of their products and services – Better protection for at-risk persons and groups, including those who raise concerns regarding the conduct of businesses – Updated recommendations on disclosure of responsible business conduct information – Expanded due diligence recommendations to all forms of corruption – Recommendations for enterprises to ensure lobbying activities are consistent with the Guidelines Strengthened procedures to ensure the visibility, effectiveness and functional equivalence of National Contact Points for Responsible Business Conduct

Wie met CSRD, ESRS, SFRD, CSDDD, Taxonomy, etc. bezig is, moet ook deze ontwikkeling in de analyse en adviesverlening betrekken, op straffe van niet zeer goed bezig te zijn.

Tot slot nog dit: “Observance of the Guidelines by enterprises is voluntary and not legally enforceable” – wie gelooft deze bewering nog in een post-Shell wereld waarin soft law instrumenten de favoriete ingrediënten zijn om hard law gerechten te bereiden?

“Zijn wij onze nakomelingen en voorouders iets verschuldigd? Hebben wij zorgplichten jegens toekomstige en vorige generaties? En zo ja, wat houden die in? Hoewel de rechter zich steeds vaker voor deze vragen gesteld ziet, is er op theoretisch niveau een kennistekort.”

Ter gelegenheid van zijn afscheid als hoogleraar privaatrecht aan Tilburg University zet Prof. mr. M.A. Loth concrete stappen om dit kennistekort aan te zuiveren. Zijn boeiende afscheidsrede, die veel juristen zou moeten interesseren, kan hier gelezen worden.

Aan deze ontwikkelingen in het aansprakelijkheidsrecht zijn ook meerdere gewijd in het eerstdaags te verschijnen boek opgedragen aan de nagedachtenis van Mr. Didier Willermain.

Weet u nog, die bizarre begindagen van de Coronacris? Toen iedereen plots aan het wandelen sloeg, de prioriteiten in het leven werden herbepaald, en het aantal Netflix-abonnees ontplofte. En toen juristen hard begonnen na te denken over klassieke leerstukken zoals overmacht en imprevisie. In die periode zijn talloze adviezen verstrekt over de gevolgen van de crisis, en van overheidsmaatregelen ter bestrijding ervan, voor lopende huurovereenkomsten (zie hier voor een analyse).

Met een arrest van 26 mei 2023 heeft deze materie voor de eerste keer het Hof van Cassatie bereikt (zie hier eerder voor de Hoge Raad). Inzet van het debat was de toepassing van art. 1722 Oud Burgerlijk Wetboek.

Indien het verhuurde goed gedurende de huurtijd door toeval geheel is teniet gegaan, is de huur van rechtswege ontbonden; indien het goed slechts ten dele is teniet gegaan, kan de huurder, naar gelang van de omstandigheden, ofwel vermindering van de prijs, ofwel zelfs ontbinding van de huur vorderen. In geen van beide gevallen is schadeloosstelling verschuldigd.

Biedt deze bepaling een argument aan de onfortuinlijke huurder om de huur niet te betalen voor de periode van de overheidsmaatregelen ter bestrijding van de coronapandemie (met als gevolg dat de even onfortuinlijke verhuurder de last van de overheidsmaatregel moet dragen)? Het Hof van Cassatie beantwoordt deze vraag positief (vergelijk hier).

Specialisten zullen over dit arrest nog veel geleerde zaken zeggen. De enige opmerking die ik mij veroorloof, is de intellectuele sprong van geheel of gedeeltelijk “tenietgaan” (in de tekst van art. 1722 Oud Burgerlijk Wetboek) naar “genotsstoornis” (in de overweging van het Hof van Cassatie). Ofschoon het onroerend goed in kwestie al die tijd fysiek onaangetast bleef (en dus in theorie gebezigd kon worden waarvoor het contractueel bestemd was), geeft het Hof van Cassatie een (pragmatische?) invulling aan het begrip “tenietgaan”, die zinvol is in de onuitgegeven context van de coronapandemie, en de maatregelen ter bestrijding ervan.

Ongetwijfeld voer voor verder debat (en discussie tussen huurders en verhuurders over betaalde huur voor periodes dat de handelruimte niet publiek toegankelijk was).

Aanvulling

Een aandachtige en snelle lezer meldt het volgende:

“Mijns inziens is het wel zo dat het Hof reeds langer aanvaardt dat het ‘tenietgaan’ waarvan sprake is in artikel 1722 oud Burgerlijk Wetboek (ook) wordt ingevuld als een ‘juridisch tenietgaan’. Zie o.m. Cass. 17 april 1980, Arr.Cass. 1979-80, nr. 528.”

Een gastblog van Sara Pauwels en Grégory Nguyen, Nationale Bank van België.

Toen sommige buitenlandse banken in dit voorjaar in slechte papieren zaten, moesten zowel de Zwitserse als Amerikaanse autoriteiten ingrijpen. Een ideale gelegenheid om eens stil te staan bij hoe zo’n in gebreke blijven van een bank in België zou worden aangepakt.

Na de financiële crisis van 2008 werden in Europa de prudentiële vereisten voor banken aanzienlijk aangescherpt. Enerzijds werden de banken verplicht om extra kapitaalbuffers aan te leggen, om eventuele grote verliezen op te vangen. Anderzijds moeten ze genoeg liquide middelen achter de hand hebben om het hoofd boven water te kunnen houden in het geval van uitzonderlijke geldopnames. Toch is het systeem niet ontworpen om elk bankfaillissement te kunnen voorkomen. Dat zou de mogelijkheid voor de banken om de economie te financieren immers te zeer beperken. Daarnaast is het geen slechte zaak dat een ongezonde bank moet worden geherstructureerd of de markt moet verlaten.

Hoe het hoofd bieden aan een crisis?

Hoewel het in gebreke blijven van een bank zeldzaam is in België, kunnen we dit niet uitsluiten. Wanneer het zich toch voordoet, is het belangrijk om snel in te grijpen om het vertrouwen in het bancaire systeem te herstellen. Om die reden werd in 2014 de Europese richtlijn ‘herstel en afwikkeling van banken’ aangenomen die vier instrumenten introduceerde om het hoofd te bieden aan een crisis. Deze instrumenten vormen de kern van een nieuwe regeling, genaamd de “afwikkeling”. De afwikkelingsregeling heeft, bij het in gebreke blijven van een bank, de bescherming tot doel van:

de reële economie, door de continuïteit van de kritieke functies van een bank te garanderen;

de staat en de belastingbetaler, door het risico te beperken van een beroep op overheidsmiddelen;

de cliënten van de noodlijdende bank, in het bijzonder hun deposito’s en activa;

de financiële stabiliteit, door besmetting van andere banken te voorkomen. Deze instrumenten mogen alleen worden gebruikt als het zeker is dat ze een betere bescherming bieden dan de normale insolventieprocedure, zijnde het faillissement. Het gebruik van die instrumenten wordt in dat geval beschouwd als een maatregel van algemeen belang. Bij afwezigheid van algemeen belang, moet de normale procedure, het faillissement, worden toegepast.

Geen toverstokje

De autoriteiten beschikken natuurlijk niet over een toverstokje. De verliezen moeten hoe dan ook worden opgevangen. De aandeelhouders van de in gebreke blijvende bank zullen als eersten de verliezen moeten dragen, zelfs als dat betekent dat zij hun volledige investering verliezen. Aangezien de ervaring heeft geleerd dat het aandeelhouderskapitaal niet altijd volstaat om een bankcrisis op te lossen, hebben de autoriteiten de banken verplicht om zich gedeeltelijk te financieren met zogenaamde achtergestelde instrumenten. Dat zijn instrumenten waarvan de houders de verliezen moeten opvangen vóór de andere schuldeisers dat moeten doen. Voordat een bank zo’n instrument als beleggingsproduct verkoopt, moet een bank er zeker van zijn dat dit geschikt is voor het profiel van de belegger. Een verspreiding door een bank binnen zijn netwerk van particuliere klanten is dus niet zonder enige voorzorgen mogelijk. Na de aandeelhouders te hebben laten bijdragen aan het opvangen van de verliezen, zullen de autoriteiten zich tot de houders van de achtergestelde instrumenten wenden. Zij staan na de aandeelhouders als tweede in de lijn om aan het opvangen van de verliezen bij te dragen.

De autoriteiten zullen het kapitaal van een noodlijdende bank kunnen afschrijven om zo de verliezen te absorberen. Vervolgens kunnen ze schuldvorderingen in kapitaal omzetten om de bank ook te herkapitaliseren, te beginnen met de achtergestelde schuldvorderingen. Dit zogenaamde mechanisme van interne versterking (bail-in in het Engels) is een van de vier afwikkelingsinstrumenten waarover de afwikkelingsautoriteit beschikt. Noodlijdende banken worden dus niet meer zoals in 2008 geherkapitaliseerd van buitenaf, met overheidsmiddelen (de zogenaamde bail-out). Het herkapitaliseren gebeurt nu van binnenuit, met eigen middelen van de bank of, anders verwoord, met private middelen.

De andere drie afwikkelingsinstrumenten zijn de gehele of gedeeltelijke overdracht van de activiteiten van een noodlijdende bank aan:

een overnemer, vaak een grotere en gezonde bank (het ‘instrument van verkoop van de onderneming’)

een tijdelijke structuur, die geheel of gedeeltelijk in handen is van de autoriteiten die er de zeggenschap over hebben (‘het instrument van de overbruggingsinstelling’)

een afzonderlijk vehikel voor activabeheer (“special purpose vehicle” of “bad bank”), dat de probleemactiva afsnijdt van de gezonde activa (‘het instrument van afsplitsing van activa’). Deze overdrachten worden binnen het afwikkelingskader uitgevoerd zonder dat het management of de aandeelhouders van de noodlijdende bank zich daartegen kunnen verzetten.

Après moi, le déluge

Hoewel enkel een afwikkelingsautoriteit beroep kan doen op de vier afwikkelingsinstrumenten, is het de verantwoordelijkheid van elke bankgroep om zich daar individueel op voor te bereiden. De autoriteiten verrichten voorbereidende werkzaamheden om ervoor te zorgen dat de bankgroepen deze instrumenten snel kunnen toepassen. Hieruit vloeien ook praktische gevolgen voort, bijvoorbeeld voor de governance, de organisatie en de financieringsstructuur van bankgroepen. Een ‘après moi le déluge’-houding is niet langer mogelijk.

Dankzij de instrumenten en voorbereiding op de toepassing ervan, kunnen de autoriteiten saneren in de financiële situatie van een noodlijdende bank. Dat kan door de verliezen te laten dragen door de aandeelhouders en schuldeisers van de bank en daarna de bank te herstructureren of aansluiten bij een particuliere partner.

Fonds beschermt jouw 100 000 euro

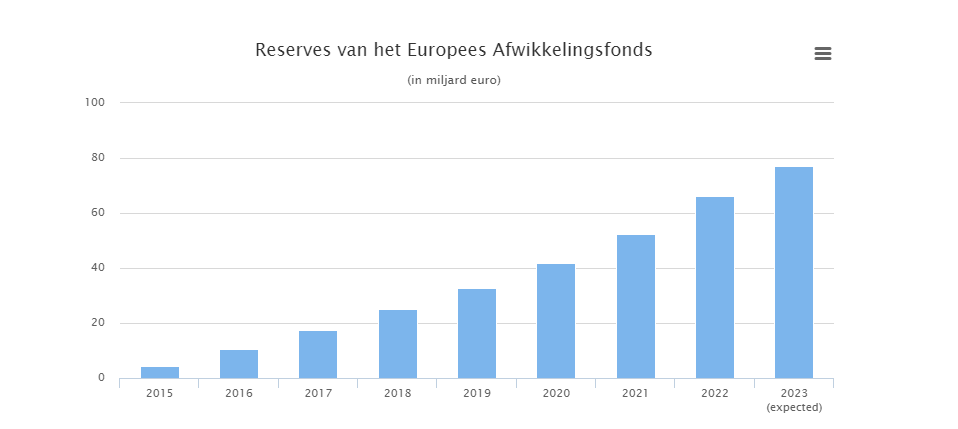

Wanneer de inzet van de eigen middelen van een bank of de overdracht van haar activiteiten niet volstaan om te saneren, kunnen de autoriteiten onder voorwaarden een beroep doen op het Europese afwikkelingsfonds. Dit fonds is sinds 2016 gefinancierd door de jaarlijkse bijdragen van banken uit het eurogebied. Het vormt een private financieringsbron. Verwacht wordt dat het fonds in juli 2023 een bedrag van bijna 80 miljard euro zal omvatten.

Welk scenario zich ook ontwikkelt, de rekeninghouders en spaarders in België en zelfs in de hele Europese Unie genieten een geharmoniseerde bescherming tot 100.000 euro per bank en per persoon. Tot dit bedrag lopen zij geen enkel risico hun deposito’s te verliezen. In België is dit het Garantiefonds dat deze bescherming biedt. Het fonds heeft een reserve van bijna 5 miljard euro. De banken financieren die reserve door een jaarlijkse bijdrage.

Een voorbeeld van afwikkeling: de symbolische euro voor Banco Popular

In België werd de Nationale Bank in 2014 aangewezen als nationale afwikkelingsautoriteit. Zij voert deze taak uit binnen het kader van het gemeenschappelijk afwikkelingsmechanisme. Dat vormt de tweede pijler van de bankenunie, die in totaal uit drie pijlers bestaat. De eerste pijler is het gemeenschappelijk toezichtsmechanisme (centraal aangestuurd doorde ECB) en de derde pijler zijn de depositogarantiestelsels. In 2015 werd een onafhankelijke Europese autoriteit opgericht, de Single Resolution Board (SRB). Deze autoriteit is verantwoordelijk voor de afwikkeling van de belangrijke banken en van alle grensoverschrijdende bankgroepen. In de praktijk betekent dit dat als bijvoorbeeld een van de tien grootste Belgische retailbanken in gebreke zou blijven, het de SRB is die zou bepalen of afwikkeling noodzakelijk is. Zo ja, beslist de SRB welke afwikkelingsinstrumenten worden gebruikt en op welke wijze. Hoewel de Nationale Bank betrokken is bij de besluitvorming binnen de SRB, zal zij niet de mogelijkheid hebben haar standpunten op te leggen en zal zij de besluiten van de SRB getrouw moeten uitvoeren.

Het gaat hier uiteraard om een juridisch en theoretisch kader dat vooral gericht is op het herstel van de solvabiliteit. Nood aan enige flexibiliteit, bijvoorbeeld bij een liquiditeits- of systeemcrisis, waarbij het volledige bancaire systeem is verzwakt, kan aldus niet worden uitgesloten. De afwikkeling in 2017 van Banco Popular in Spanje illustreert duidelijk de manier waarop een afwikkeling binnen de bankenunie zou plaatsvinden. De SRB schreef eerst voor een totaalbedrag van 4,1 miljard euro het eigen vermogen en de achtergestelde instrumenten van deze bank af. Daardoor konden de verliezen van de groep worden opgevangen. Daarna verkocht de SRB de bank samen met haar Portugese dochteronderneming aan de Santander-groep voor een symbolische euro. Dankzij deze maatregelen kon de financiële stabiliteit in stand worden gehouden en hielden de cliënten de toegang tot hun deposito’s, zonder dat de Spaanse belastingbetaler ook maar één euro diende bij te dragen.

Silicon Valley Bank: besmetting andere banken voorkomen

Zowel de maatregelen van de Amerikaanse als de Zwitserse autoriteiten wijken in sommige opzichten af van de maatregelen die we in de Europese Unie zouden toepassen. Bij Silicon Valley Bank heeft de Amerikaanse afwikkelingsautoriteit, de Federal Deposit Insurance Corporation of FDIC, alle deposito’s (beschermd of niet) en bijna alle activa van de bank overgedragen. De FDIC droeg het over aan een overbruggingsinstelling, een “bridge bank”, waardoor de cliënten toegang hielden tot hun deposito’s. Door deze overdracht verloren de aandeelhouders en bepaalde schuldeisers van Silicon Valley Bank hun volledige investering. Een overdracht aan een bridge bank zou ook mogelijk zijn in de Europese Unie, waar de autoriteiten over een soortgelijke instrument beschikken.

Om de stabiliteit van hun financiële stelsel te herstellen en besmetting van andere regionale banken te voorkomen, hebben de Amerikaanse autoriteiten ook de dekking door het depositogarantiestelsel moeten uitbreiden. Tegelijkertijd introduceerde de Federal Reserve een nieuw financieringsprogramma, het Bank Term Funding Program genaamd. Daarin krijgen banken, leningen met looptijden van maximaal een jaar aangeboden in ruil voor hoogwaardig onderpand dat tegen pari, dus tegen een gelijke waarde, wordt gewaardeerd. Doel hiervan is te voorkomen dat de Amerikaanse banken de effecten moeten verkopen om in hun liquiditeitsbehoeften te voorzien. Het Amerikaanse ministerie van Financiën ondersteunde dit programma met een garantie van 25 miljard dollar.

Credit Suisse: een private transactie maar door de staat gesubsidieerd…

De overname van Credit Suisse door UBS wordt beschouwd als een private transactie. Hoewel deze overname onder toezicht van de Zwitserse autoriteiten plaatsvond, wordt zij dus niet beschouwd als een toepassing van het afwikkelingskader. Bij de overname ontvingen de aandeelhouders van Credit Suisse aandelen in UBS voor een bedrag van 3 miljard Zwitserse frank. Daarentegen werden achtergestelde instrumenten met een nominale waarde van 16 miljard Zwitserse frank – bekend als aanvullende tier 1-kapitaalinstrumenten – volledig afgeschreven.

Vermeldenswaardig is dat de ECB, de SRB en de Europese Bankautoriteit onmiddellijk hebben gereageerd in een gezamenlijke verklaring om erop te wijzen dat aanvullend-tier 1-kapitaal bij een afwikkeling binnen de bankenunie pas kan worden afgeschreven nadat de kernkapitaalinstrumenten – de aandelen – volledig zijn opgebruikt. Ten slotte moest de Zwitserse overheid deze private transactie ondersteunen. De Zwitserse Confederatie verleende een garantie van 9 miljard Zwitserse frank aan UBS waarmee ze verliezen op een portefeuille van Credit Suisse-activa garandeerden. Ook kunnen beide banken toegang krijgen tot financieringsfaciliteiten en liquiditeitssteun krijgen van de Zwitserse Nationale Bank, eventueel gedekt door een garantie van de Zwitserse Confederatie.

Lessen voor de toekomst

Iedere casus heeft specifieke kenmerken en reikt zo nieuwe lessen aan. Ook in de komende maanden zullen we uit de recente crisisgevallen lessen moeten trekkenen bepalen in hoeverre het Europese afwikkelingskader aanpassing nodig heeft. Op verzoek van de Europese Raad heeft de Europese Commissie op 18 april een wetgevingsinitiatief goedgekeurd tot wijziging van elementen van het kader voor crisisbeheer. Dit voorstel besteedt bijzondere aandacht aan de afwikkeling van middelgrote en kleinere banken.

Sara Pauwels (Hoofd Legal & Resolution Execution team, en auteur van een voortreffelijk proefschrift over bancair insolventierecht) en Grégory Nguyen (Hoofd cel Afwikkeling).

20 december 1967. Zuster Luc-Gabriël, kloosterlinge in het dominicanerklooster te Fichermont, besluit haar kap over de haag te smijten, na jarenlang met groot succes de heilige Dominicus te hebben bezongen. Het is een uittreding die niet alleen het klooster in rep en roer zet, maar ook de wereldpers haalt.

De gemiddelde uittreding (en uitsluiting) van een aandeelhouder doet gelukkig minder stof opwaaien. De geschillenregeling is dan ook een van de meest populaire procedures in het Belgische vennootschapsrecht. Uiteraard moet daarnaast, en ook steeds meer, rekening worden gehouden met de uittreding en uitsluiting ten laste van het vennootschapsvermogen, en met de bijzonder complexe verhouding tussen beide procedures. De uittreding en uitsluiting van aandeelhouders blijft de pennen van veel auteurs in beweging brengen, en ook de (cassatie)rechtspraak wordt geconfronteerd met nieuwe door te hakken knopen.

Op grond van art. XX. 225, § 1, eerste lid WER kunnen de huidige of gewezen bestuurders, zaakvoerders, dagelijks bestuurders, leden van een directieraad of van een raad van toezicht, alsmede alle andere personen die ten aanzien van de zaken van de onderneming werkelijke bestuursbevoegdheid hebben gehad, persoonlijk en al dan niet hoofdelijk aansprakelijk worden verklaard voor het geheel of een deel van de schulden van de onderneming ten belope van het tekort, indien komt vast te staan dat een door hen begane, kennelijk grove fout heeft bijgedragen tot het faillissement. Voorwaarde daartoe is dat de schulden de baten overtreffen, wat in de regel het geval is bij een faillissement.

Deze faillissementsaansprakelijkheid is niet van toepasssing wanneer de gefailleerde onderneming over de drie boekjaren voor het faillissement, of, indien de onderneming sedert minder dan drie jaar is opgericht, alle boekjaren voor het faillissement, een gemiddelde omzet van minder dan 620.000 euro, buiten de belasting over de toegevoegde waarde, heeft verwezenlijkt en wanneer het totaal van de balans bij het einde van het laatste boekjaar niet hoger was dan 370.000 euro (art. XX. 225, § 2 WER).

Bestuurders (in de ruime zin zoals gedefinieerd in art. XX. 225, § 1, eerste lid WER) van relatief kleine ondernemingen kunnen aldus niet getroffen worden door deze bijzondere faillissementsaansprakelijkheid.

Met een arrest van 1 juni 2023 maakt het Hof van Cassatie (terecht) duidelijk dat deze “ontsnappingsroute” alleen openstaat voor bestuurders wanneer de onderneming haar zaken boekhoudkundig op orde heeft.

Zijn bestuurders van vennootschappen of verenigingen altijd of soms ondernemingen? Het Hof van Cassatie heeft zich reeds herhaaldelijk (zie hier en hier) over de vraag uitgesproken. Ook het Grondwettelijk Hof (zie hier) is reeds in het debat betrokken. Verdere ontwikkelingen in de rechtspraak vallen niet uit te sluiten.

In antwoord op een parlementaire vraag van volksvertegenwoordiger Melissa Depraetere, heeft nu ook de minister van Justitie enige bespiegelingen aan voormelde vraag gewijd (vraag nr. 1812, op het spoor gekomen via het onvermoeibare werk van dhr. Eric Beaucourt).

Wat de opportuniteitsvraag betreft (“is het wenselijk dat bestuurders ondernemingen zijn?”) lezen we het volgende in het antwoord van de minister van Justitie.

“De toepassing van het begrip onderneming op bestuurders van vennootschappen en verenigingen heeft een ongewenst effect. Bestuurders kunnen aldus dankzij de kwijtschelding bevrijd worden van alle schulden, ook van private aard. Het stelsel van het faillissement lijkt meer aantrekkelijk in bepaalde gevallen dan een collectieve schuldenregeling. Dit maakt een oneigenlijk gebruik uit van het faillissement.

Anderzijds is het ook zo dat personen waarvan het beroep bestaat in het leiden van een vennootschap of vereniging naar de maatstaven van het Wetboek van economisch recht een onderneming kunnen zijn. Het louter feit een mandaat uit te oefenen in een rechtspersoon volstaat niet om te kunnen gewagen van een “beroep”. De leden van de organen per se beschouwen als ondernemingen is moeilijk te verzoenen met het beginsel dat een orgaan zich niet persoonlijk verbindt voor de verbintenissen van de rechtspersoon.

België zou vrij alleen staan in de Europese Unie indien het Belgisch recht zou bepalen dat de bestuurder louter vanwege die hoedanigheid failliet kan worden verklaard.

De wetgever had kunnen tussenkomen in dit debat n.a.v. de recente omzetting van de Herstructureringsrichtlijn, maar heeft dit bewust niet gedaan. Zo blijft vooralsnog de rechtspraak aan zet.