De laatste decennia is er een fiscaal-juridische industrie ontstaan waarbij het gebruik van de maatschap als vehikel voor familiale vermogensplanning wordt aangeprezen. Eén van de verkoopsargumenten daarbij is dat maatschap toelaat om de eigendomstitel over te dragen (bv. van aandelen in een vennootschap) en toch nog controle te behouden als zaakvoerder van de maatschap.

Wat niet altijd voldoende in het licht wordt gesteld is dat de controle van een zaakvoerder, hoe ruim en discretionair die ook wordt geschreven, anders dan die van een eigenaar een fiduciaire bevoegdheid is, die niet louter in het eigen belang kan worden uitgeoefend. Elke vorm van mede-eigendom, in juridische of economische zin, leidt tot een doelgebonden bevoegdheid: Qui a compagnon, a maître. Andere maten hebben daarbij een juridisch arsenaal aan middelen om het fiduciair karakter van de bevoegdheid van de zaakvoerder te doen naleven. Bestuursaansprakelijkheid is er daar één van.

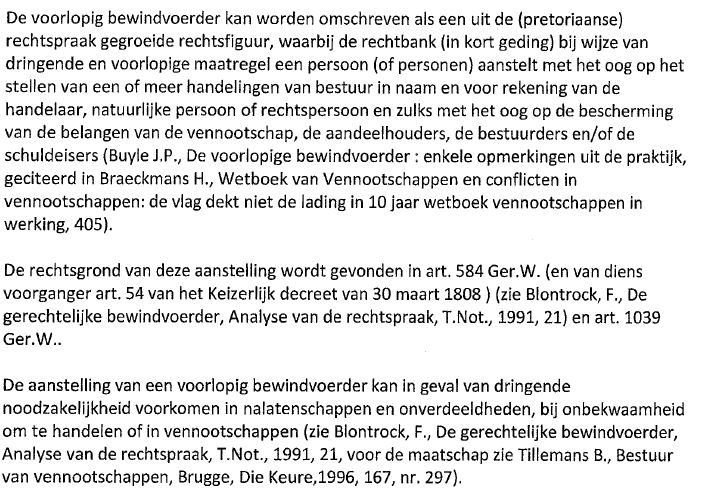

Een ander middel – de atoombom in het arsenaal – is de aanstelling van een voorlopig bewindvoerder. Een arrest van het Hof van Beroep te Gent van 5 september 2018 (2016/RK/34 2017/RK/28) bevestigt de aanstelling van een voorlopig bewindvoerder in een familiale maatschap die een controlepakket in een operationele vennootschap beheert. De voorlopig bewindvoerder werd aangesteld op vraag van de kinderen-maten om het bestuur en beheer van de maatschap waar te nemen in de plaats van de pater familias die levenslang als statutair zaakvoerder was benoemd.

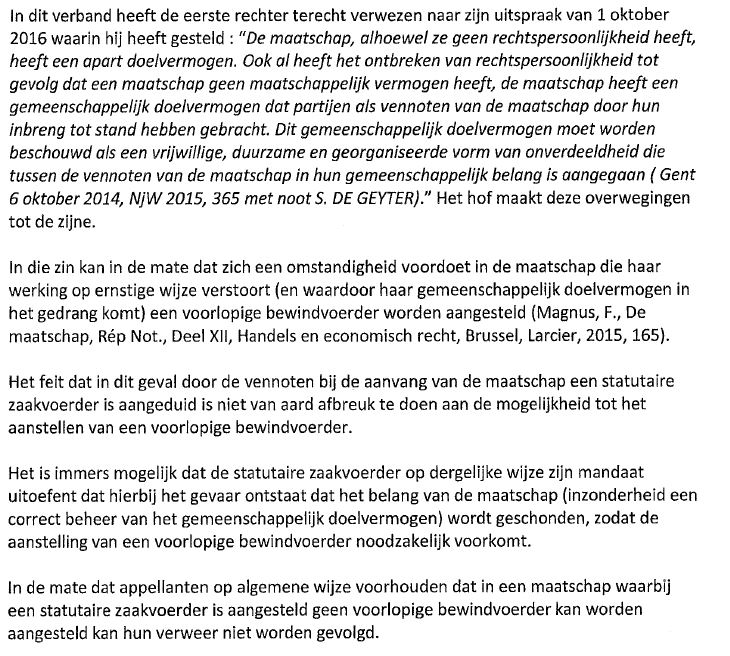

Het Hof is zeer affirmatief over de mogelijkheid om in een maatschap een voorlopig bewindvoerder aan te stellen:

Daarmee is nog niet gezegd dat een rechter lichtzinnig zal overgaan tot het aanstellen van een voorlopig bewindvoerder in een maatschap (of een andere vennootschap). Maar de volgende keer dat een pater of mater familias wordt verteld dat een maatschap toelaat te schenken met volledig behoud van controle, zal de voetnoot wellicht iets omstandiger zijn.

Tegen het besproken arrest werd cassatie-beroep ingesteld. Dit arrest werd ter publicatie overgemaakt aan het TRV/RPS.

Reblogged this on Fiscotax | robotic accounting, digital reporting & tax driven.

LikeLike