Sinds het Unac-arrest van het Hof van Cassatie van 12 februari 1981 is het onderscheid tussen collectieve en individuele schade een even belangrijk als verraderlijk thema in het Belgische insolventierecht. Het is slechts één symptoom van hoe in bankruptcy governance keuzes gemaakt moeten worden tussen individuele en collectieve actiemogelijkheden.

Tijdens een studiemiddag op 12 december 2023 leiden enkele specialisten u door dit geducht moeras. Het bestaande juridische kader wordt uiteengezet en bevraagd aan de hand van enkele voor de vennootschaps- en insolventiepraktijk belangrijke thema’s zoals bestuursaansprakelijkheid, strafrechtelijke aansprakelijkheid, beslag en vereffening.

Rode draad doorheen deze presentaties is het proefschrift Collectieve en Individuele Schade (Intersentia, 2023) van dr. Roel Verheyden. Dit boek is opgebouwd rond de vraag hoe de afdwinging van aansprakelijkheid na het faillissement van een vennootschap eruit moet zien om het onderliggende agency-conflict tussen schuldeisers en curator te verzachten, zonder de voordelen van een collectieve insolventieprocedure op te geven.

Programma

13u30 | Onthaal

14u00 | Verwelkoming door de voorzitter | Dhr. Jellen Rasquin (rechter in de Ondernemingsrechtbank te Leuven, medewerker Instituut voor Handels- en Insolventierecht)

14u10 | Tussen ‘wedijveren’ en ‘samenlopen’: collectieve en individuele schade als illustratie | Prof. dr. Joeri Vananroye (hoogleraar KU Leuven, advocaat)

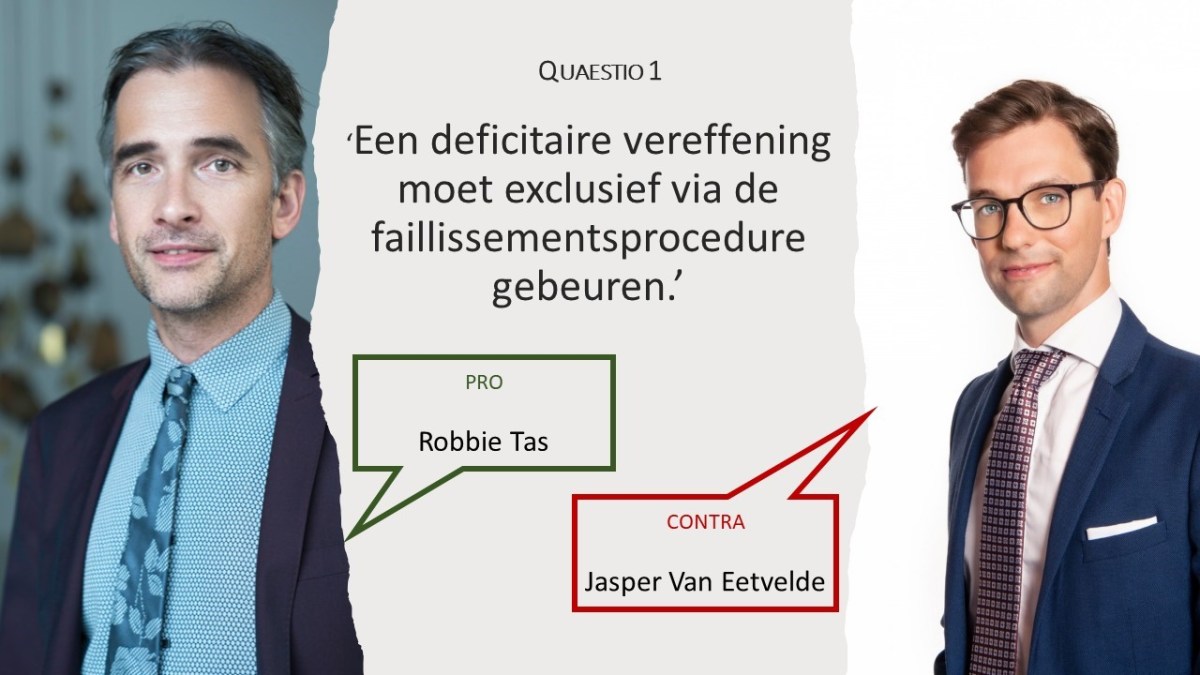

14u30 | Collectieve en individuele actiemogelijkheden voor schuldeisers en aandeelhouders in de vereffening | Dr. Jasper Van Eetvelde (advocaat, vrijwillig wetenschappelijk medewerker Jan Ronse Instituut)

14u50 | Collectieve schade en een stilzittende curator: schuldeisers in de kou?| Dr. Frederik De Leo (advocaat, Hasselt en KU Leuven)

15u10 | Vragen en debat

15u30 | koffiepauze

16u00 | Individuele executierechten van schuldeisers geconfronteerd met collectieve insolventieprocedures | Mr. Rubben Lindemans (advocaat, vrijwillig wetenschappelijk medewerker Instituut voor Handels- en Insolventierecht)

16u20 | Collectieve en individuele schade in een penale context: (n)iets nieuws onder de zon?| Dr. Roel Verheyden (advocaat, vrijwillig wetenschappelijk medewerker Instituut voor Handels- en Insolventierecht)

16u40 | Over wortels aan stokken: de efficiëntie van collectieve schadeafhandeling | Prof. dr. Marieke Wyckaert (hoogleraar KU Leuven)

17u00 | Vragen en debat

17u30 | Einde

Schrijf hier in.

Aangevraagde erkenningen bij OVB, IGO, IBJ.

De inschrijvingsprijs van EUR 240 omvat het boek Collectieve en Individuele Schade, dat op de studiemiddag zelf wordt overhandigd (winkelprijs EUR 175). De documentatie wordt digitaal ter beschikking gesteld aan deelnemers. Inschrijvingsprijs zonder boek: EUR 190.